レブル1100に車両保険が必要かどうかは、保険料の安さだけでは決められません。判断するべきなのは、事故で自分の車体を壊したときに、修理費やローン残債を現金で受け止められるかどうかです。

Hondaの2025年3月7日発表では、Rebel 1100は1,204,500円、Rebel 1100 DCTは1,314,500円、Rebel 1100 Tは1,380,500円、Rebel 1100 T DCTは1,490,500円、Rebel 1100 S Edition DCTは1,441,000円です。つまり、レブル1100は全損や大きな修理で100万円前後の損失を考える必要がある大型バイクです。

目次

レブル1100の車両保険は必要か

まずは、レブル1100の車両保険が何を守る補償なのかを整理します。任意保険に入っていても、自分の車体修理費まで自動的に出るとは限らないため、対人・対物・車両・盗難を分けて見ることが重要です。

この章では、車両価格、任意保険との違い、盗難補償との違い、免責と等級ダウン、二輪の加入率から、必要性を判断する土台を作ります。

結論は人によって変わる

レブル1100の車両保険は、全員に必須とは言えません。ただし、ローン購入、購入直後、屋外保管、通勤利用、修理費を一括で払える貯金が少ない人にとっては、検討価値が高い補償です。車両保険を付ける目的は、軽い傷や小さな修理をすべて保険で直すことではなく、自分では払えない大きな損失を移すことです。ここを間違えると、保険料が高いから不要、周りが入っていないから不要、という雑な判断になります。

反対に、現金購入で残債がなく、修理積立もあり、屋内保管で走行距離も少ない人なら、車両保険を外して自費修理に備える選択もあります。レブル1100は趣味性の高い大型車なので、維持費を抑えたい気持ちは自然です。ただし、購入直後の転倒や他車との接触で数十万円の修理が出たとき、その金額を生活費から出せるかは別問題です。必要か不要かを決める前に、まず事故時に自分が払える上限を決めておきましょう。

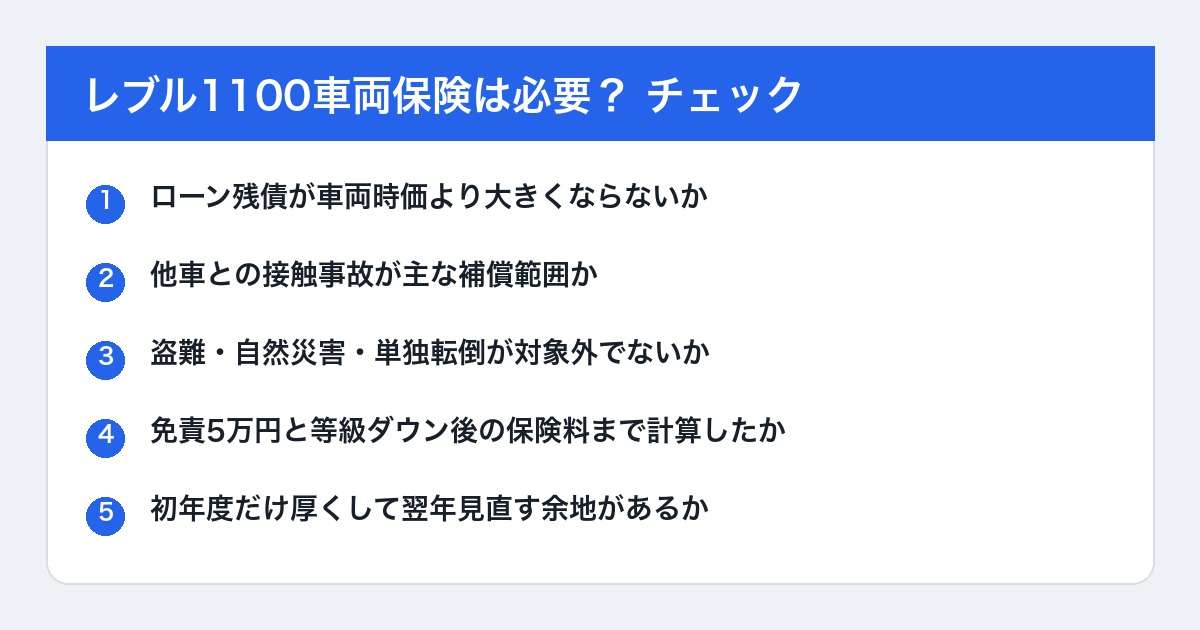

判断の目安は、車両価格、ローン残債、保管場所、年間走行距離、運転経験、修理用の貯金です。これらのうち不安が多いほど、少なくとも初年度は車両保険を付ける価値があります。逆に、条件が落ち着いている人は、任意保険の対人・対物を厚くし、車両保険は外す判断も現実的です。つまり、レブル1100の車両保険は必要かどうかは、車種だけでなく購入方法と資金余力で変わります。

実際には、保険料が年間でいくら上がるかだけでなく、事故時に何日乗れなくなるか、修理中の代替手段があるかも考えます。休日だけ乗る人と、通勤や家族の用事で使う人では、同じ修理費でも痛みが違います。車両保険は金額だけでなく、生活への影響を小さくする補償としても見てください。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

車両価格から考える

Honda公式のRebel 1100ページでも、標準モデルは120万円台、DCTやT、S Editionでは130万円台から140万円台の価格帯です。さらに実際の乗り出しでは、登録費用、税金、保険料、用品、ETC、盗難対策、ヘルメットやウェアまで加わります。車両保険の必要性を考えるときは、メーカー希望小売価格だけでなく、実際に自分が支払った総額を起点にする必要があります。

大型バイクの修理費は、見た目の損傷より高くなることがあります。外装、タンク、マフラー、ステップ、レバー、ホイール、フロントフォーク、メーター、灯火類まで絡むと、部品代と工賃が重なります。軽い立ちごけなら自費で済ませる人も多いですが、他車との接触や走行中の転倒では一気に負担が大きくなります。車両保険は、そのような大きな修理に備える補償として見るべきです。

ここで重要なのは、車両保険を価格の高いバイクだから必ず付ける、と機械的に決めないことです。レブル1100の価格帯は確かに高いですが、保険料、免責、等級ダウンまで含めると、すべての修理で得になるわけではありません。むしろ、全損や高額修理に備えるための補償と割り切る方が判断しやすくなります。車両価格が高いほど、保険で守るべき損失も大きくなりますが、どこまでを保険に任せるかは自分の現金余力で決めます。

また、レブル1100はモデル差で価格が大きく変わります。標準、DCT、T、S Editionのどれを選ぶかで、守るべき金額も変わります。納車時にETC、バッグ、スクリーン、エンジンガードなどを追加した場合は、用品代も含めて総額を確認し、補償対象に含まれるかを見ておく必要があります。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

任意保険との違い

レブル1100で混同しやすいのが、任意保険と車両保険の違いです。任意保険に入っていれば安心と思いがちですが、対人賠償や対物賠償は主に相手への補償です。自分のレブル1100の修理代を補償するには、車両保険やそれに近い補償を別に確認しなければなりません。任意保険全体の保険料目安は、既存記事のレブル1100任意保険はいくらでも整理しています。

チューリッヒのバイク車両保険では、他の車やバイクとの接触事故による損害を補償する内容として案内されています。ここから分かる通り、車両保険は自分の車体を守る補償ではありますが、商品ごとに対象事故が決まっています。単独転倒、盗難、当て逃げ、自然災害、いたずらまで含むのかは、契約によって違います。名前だけで判断せず、補償される事故の種類を必ず確認してください。

任意保険は、まず対人・対物を厚くするのが基本です。大型バイクでは相手への賠償リスクが大きくなるため、車両保険を検討する前に、対人・対物、人身傷害、弁護士特約などの基本部分を確認します。そのうえで、自分の車体修理費まで保険で守るかを決めます。車両保険は任意保険の中でも追加的な補償なので、基本補償の代わりにはなりません。相手への補償と自分の車体補償を分けて考えることが、無駄な加入や補償不足を避ける第一歩です。

見積もり画面では、任意保険という大きな枠の中に複数の補償が並びます。そのため、保険料の合計だけを見ると、どの補償にいくら払っているのか分かりにくくなります。車両保険を付ける場合と外す場合の差額を必ず控え、相手への補償を削って車両保険に回すような組み方になっていないか確認しましょう。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

盗難補償との違い

レブル1100の車両保険を考えるとき、盗難補償との違いも必ず確認してください。バイクの車両保険という名前でも、盗難まで丸ごと補償するとは限りません。車やバイクとの接触事故は対象でも、盗難や部品盗難は対象外、または別の特約や専用保険が必要になることがあります。屋外保管やマンション駐輪場、駅前駐輪場を使う人は、車両保険だけで安心しない方が安全です。

盗難に備えるなら、任意保険の盗難時臨時費用、バイク盗難保険、販売店の盗難補償、防犯装置、保管環境を分けて見ます。臨時費用特約は、盗難後の一時的な費用に役立つことがありますが、車両価格そのものを補う補償とは別です。レブル1100は車両価格が高く、カスタム費用も乗りやすい車種なので、盗難時の補償上限が小さいと再購入資金には届きません。

車両保険は事故修理、盗難保険は盗難損失、防犯対策は盗まれにくくするための手段です。目的が違うため、一つの補償ですべてを解決しようとすると穴ができます。盗難まで心配なら、車両保険の見積もりだけでなく、盗難補償の対象、免責、上限額、パーツ盗難、カギ穴いたずら、警察への届出条件まで確認しましょう。レブル1100の車両保険は必要かを判断する時点で、盗難は別枠で見ておくと誤解が減ります。

特にローン購入では、盗難で車体が戻らない場合の残債も考える必要があります。事故修理に備える車両保険と、盗難で車体を失うリスクへの備えは別の問題です。駐輪環境が弱い人は、車両保険の検討と同時に、盗難保険、防犯ロック、屋内保管、GPSタグなども一緒に見直す方が現実的です。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

免責と等級を計算する

車両保険は、加入していれば修理費がすべて戻るとは限りません。免責金額がある契約では、事故1回ごとに自己負担が発生します。たとえば免責5万円で修理費が12万円なら、保険で出るのは単純計算で7万円です。さらに保険を使うと翌年以降の等級や保険料に影響する場合があります。小さな修理で使うと、長期的には自費修理の方が安いこともあります。

加入前には、何万円以上の修理なら車両保険を使うかを決めておくと判断が早くなります。レバー、ミラー、ステップ程度の軽い修理なら自費。外装、タンク、足回り、フロントまわりまで損傷したら保険利用を検討。全損や高額修理なら車両保険の意味が大きい、というように線引きを作るイメージです。事故後に慌てて決めると、免責や翌年保険料を見落としやすくなります。

また、保険料だけでなく、保険を使わなかった場合の修理積立も比較します。年間で車両保険に支払う金額を、自分で積み立てた場合に何年でいくら貯まるかを見ると、必要性が見えやすくなります。レブル1100は高額修理に備える価値がある一方、すべてを保険でまかなう発想だと費用が重くなります。免責、等級ダウン、修理積立の3つを並べて計算することが大切です。

この計算をしておくと、事故後の判断がぶれにくくなります。修理見積もりを見てから慌てて保険を使うか迷うより、事前に「20万円以上なら使う」「10万円台なら自費も検討する」といった基準を決めておく方が冷静です。レブル1100は部品代が安い車種ではないため、損益分岐点を先に作る意味があります。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

なお、損害保険料率算出機構の自動車保険の概況2025では、2025年3月末の二輪車の車両保険普及率は2.6%とされています。ただし、加入率が低いことと、自分に不要であることは別です。レブル1100のような高額車では、全体統計に加えて自分の残債と貯金で判断します。

レブル1100の車両保険は必要な条件

次に、実際に加入を考える場面を整理します。ローン残債、新車と中古、見積もり条件、不要なケース、初年度だけ厚くする考え方を分けて見ると、自分に必要な補償が見えやすくなります。

車両保険は、一度入ったらずっと同じ条件で続けるものではありません。購入直後は厚く、残債や車両価値が下がったら見直すという段階的な判断が向いています。

ローン残債がある場合

ローン購入の人は、車両保険をかなり真剣に検討した方がよいです。事故でレブル1100が大きく壊れても、ローン返済はそのまま残ります。特に購入直後は、車両価値に対して残債が大きく、全損や高額修理が起きると、バイクが使えないのに返済だけ続く状態になりやすいです。月々の返済額は、既存記事のレブル1100のローン月々でも整理しています。

ローン残債がある場合は、車両保険の保険金額、免責、対象事故、盗難対象の有無を必ず確認します。もし車両保険が他車との接触事故だけを対象にしているなら、単独転倒や盗難では残債対策にならない可能性があります。残債を守る目的なら、どの事故でいくら出るのかを、販売店や保険会社に具体的に確認してください。車両保険に入ったつもりでも、想定していた事故が対象外なら意味が薄くなります。

現実的な考え方は、ローン残債が大きい初年度から数年だけ車両保険を厚くし、残債が減ったら更新時に見直すことです。頭金を多めに入れて残債を抑える、車両保険を付ける、盗難保険を別で見る、修理積立を作る。これらは全部、同じ目的の対策です。レブル1100をローンで買うなら、月々の返済額だけでなく、事故時に残る金額まで見ておきましょう。

さらに、ローン会社や所有権の条件も確認しておくと安心です。所有権留保がある場合、事故や全損時の手続きが通常の現金購入とは違うことがあります。売却や乗り換えを考える時期にも影響するため、保険だけでなく、ローン契約書、残債、所有者名義を一緒に確認しておきましょう。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

新車と中古で判断する

新車のレブル1100は、車両価格が高く、購入直後の価値も大きいため、車両保険を付ける意味が出やすいです。特に納車直後は、車体に慣れていない時期でもあり、取り回しや低速での転倒リスクもあります。DCT、T、S Editionなど価格が上がるモデルほど、全損や高額修理の負担は重くなります。新車購入なら、少なくとも初年度だけは車両保険の見積もりを取る価値があります。

中古の場合は、購入価格、車両価値、保証、カスタム、ローン残債で判断します。中古で安く買えたから不要とは限りません。走行距離が少なく高年式で、購入額が100万円前後するなら、新車に近い判断が必要です。一方で、車両価値が下がっていて、保険料に対して補償額が小さいなら、車両保険を外して修理積立へ回す選択もあります。

中古で特に注意したいのは、カスタム費用です。マフラー、サイドバッグ、スクリーン、ステップ、外装パーツなどにお金をかけていても、保険上どこまで評価されるかは契約によります。購入価格とカスタム費用を合算して安心していると、事故時に思ったほど補償されないことがあります。新車か中古かだけでなく、保険上の車両価値と補償対象を確認して判断しましょう。

中古車は、購入時点で価格が下がっている反面、前オーナーの使用状況や保証内容が車両ごとに違います。保証付き販売店で買うのか、個人売買に近い形で買うのかでも、事故後や故障時の負担は変わります。中古レブル1100で車両保険を考えるなら、購入額だけでなく、販売保証と整備履歴も判断材料に入れてください。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

見積もりで比べる条件

車両保険を見積もるときは、条件を一度に変えすぎないことが大切です。まず対人・対物を無制限にした基本形を作り、人身傷害や弁護士特約を確認し、その後に車両保険を付けた場合と外した場合を比べます。こうすると、車両保険だけで年額がどれくらい上がるのかが分かります。複数社で比較する場合も、補償条件をそろえないと正確な比較になりません。

チューリッヒの車両保険解説のような一般情報も参考になりますが、最終的には自分の見積もり画面と約款で確認します。見るべき項目は、対象事故、保険金額、免責、等級への影響、盗難や自然災害の扱い、カスタムパーツの扱い、レッカーやロードサービスの有無です。レブル1100は車両価格が高いため、補償範囲の小さな違いが事故時の差になります。

比較するときは、車両保険あり、車両保険なし、盗難保険別加入、修理積立のみ、という4パターンを作ると整理しやすくなります。月額だけでなく、1年、2年、3年でいくら払うのか、事故がなかった場合にそのお金を積み立てるとどうなるのかも見ます。車両保険は安心を買う補償ですが、保険料を払い続ける固定費でもあります。見積もりは「払えるか」ではなく「払う意味があるか」で比較しましょう。

比較表を作るなら、年額保険料、車両保険の上乗せ額、免責、対象事故、盗難対象、ロードサービス、弁護士特約を横並びにします。数字だけで見れば安い契約でも、対象事故が狭ければ事故時に使えません。逆に補償が厚くても、年額が高すぎるなら修理積立の方が合うこともあります。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

車両保険が不要な人

レブル1100でも、車両保険が不要になりやすい人はいます。現金購入でローン残債がない、修理用の貯金がある、屋内保管できる、走行距離が少ない、通勤に使わない、車両価値が下がって保険料とのバランスが悪い。このような条件がそろっているなら、車両保険を外しても現実的です。保険は不安をゼロにするものではなく、払えない損失に備えるものだからです。

ただし、不要と判断する場合でも、対人・対物の任意保険まで削るのは別問題です。車両保険は自分のバイクを守る補償ですが、対人・対物は相手への賠償に関わります。車両保険を外すなら、その分を修理積立や盗難対策、防犯ロック、屋内保管、整備費に回すと、リスクを別の形で下げられます。単に保険料を節約して終わると、事故時の現金負担が重くなります。

一般的な車両保険の考え方は、既存記事のバイク車両保険の基本でも整理しています。レブル1100の場合は、そこに車両価格とローン残債を上乗せして考える必要があります。不要と判断するなら、少なくとも修理費として10万円、できれば高額修理に備えた余裕資金を別で持っておきたいところです。保険を外す判断は、現金で備える判断とセットです。

不要と判断する場合は、外した保険料をそのまま使い切らないことも大切です。月数千円でも修理積立に回しておけば、レバー、ミラー、タイヤ、バッテリー、ブレーキなどの整備費に使えます。保険を外すことは、リスクを消すことではなく、自分で引き受けることです。その受け皿を現金で作っておきましょう。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

初年度だけ厚くする

迷う場合は、初年度だけ車両保険を厚くする方法があります。購入直後は車両価値が高く、ローン残債も大きく、まだ車体に慣れていない時期です。この時期に大きな事故が起きると損失が重くなります。初年度だけ車両保険を付け、2年目以降に保険料、残債、貯金、走行距離を見て外すか続けるかを決めると、入りっぱなしにも外しっぱなしにもなりにくいです。

2年目以降は、車両価値と残債が下がっているか、保管環境が安定したか、修理積立ができたか、事故歴や運転頻度がどう変わったかを見ます。車両保険は、加入するかしないかの二択ではなく、時期によって厚さを変える補償です。レブル1100のような高額車では、最初の大きなリスクを保険で受け、時間がたったら自費修理へ切り替える設計が合う人もいます。

この考え方なら、保険料を無駄にしにくく、購入直後の不安にも対応できます。特にローン購入、初めての大型バイク、屋外保管、長距離ツーリングが多い人は、初年度の補償を厚くする価値があります。逆に、1年乗って取り回しに慣れ、修理費の貯金ができ、保管場所も安定したなら、更新時に外す判断もできます。レブル1100の車両保険は必要か迷う人ほど、期間限定で考えると判断しやすくなります。

この方法は、保険料の負担を抑えながら、もっともリスクの大きい時期だけ守る考え方です。納車直後は車体に慣れておらず、立ちごけや低速での接触も起こりやすい時期です。1年乗って操作に慣れ、保管場所や走行ルートが固まれば、翌年は補償を軽くする判断もしやすくなります。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。

レブル1100の車両保険は必要かまとめ

レブル1100の車両保険は、全員に必須ではありません。しかし、車両価格が120万円台から140万円台であること、ローン購入では残債が残ること、大きな修理では数十万円の負担になり得ることを考えると、購入直後やローン残債が大きい時期は検討価値があります。特に、貯金で全損や高額修理に耐えられない人は、保険料が高いという理由だけで外すと事故後に困る可能性があります。

一方で、現金購入、屋内保管、低走行、修理積立あり、車両価値低下後の中古車であれば、車両保険を外す判断もあります。大事なのは、任意保険、車両保険、盗難保険を混同しないことです。任意保険は主に相手への補償、車両保険は自分の車体修理、盗難保険は盗難損失への備えとして、目的を分けて確認します。名前だけで安心せず、対象事故と免責を見ましょう。

迷うなら、初年度だけ厚くするのが現実的です。初年度は車両価値と残債が大きいため、車両保険の意味が出やすい時期です。2年目以降は、残債、貯金、走行距離、保管環境、保険料を見て更新時に見直します。レブル1100の車両保険は必要かどうかは、周りの加入率ではなく、自分が事故時に払えない金額がどこまであるかで決めるのが失敗しにくい判断です。

最終的には、見積もりを1社だけで判断せず、車両保険ありとなしの差額を複数条件で確認するのが安全です。差額が大きい場合は、初年度だけ付ける、免責を上げる、盗難保険を別で見る、修理積立に回すなど、選択肢を分けて考えます。レブル1100は高額車だからこそ、保険も現金も両方の視点で判断しましょう。

見積もりを取るときは、この項目だけを単独で見ず、保険料、自己負担、事故後に残る支払い、手元資金を同じ表に並べてください。数字を横に置くと、安心のために払うべき費用なのか、現金で備えた方がよい費用なのかを判断しやすくなります。