レブル1100の任意保険はいくらか。購入前後でここが気になる人は多いはずです。結論から言うと、対人・対物中心で車両保険を付けない条件なら、年1万円台で出る例もあります。ただし、これは高等級・年齢条件・走行距離・地域・補償内容が合った場合の話です。新規6等級、若い年齢条件、通勤利用、車両保険や盗難補償まで厚くする場合は、年数万円を見ておいた方が安全です。

- レブル1100の任意保険料は、排気量だけでは決まらない

- 目安は年1万円台からだが、新規契約や補償を厚くすると数万円台になる

- レブル1100は車両価格が高いため、車両保険・盗難補償・ローン残債まで見る

- 自賠責保険と任意保険は別物で、任意保険だけで自賠責を代替できない

目次

レブル1100の任意保険はいくら

まずは、レブル1100の任意保険料をざっくり把握します。正確な保険料は、保険会社の見積もりでしか出せません。ただ、公式の保険料例や車両データを見ると、どの条件で安くなり、どの条件で高くなるかは整理できます。

保険料の結論

レブル1100の任意保険料は、安く出る条件なら年1万円台から見えてきます。ただし、それをそのまま全員の相場と考えるのは危険です。たとえばチューリッヒのバイク保険料例では、900ccクラスのカワサキZ900RS CAFEで、50歳、20等級、日常レジャー使用、年間予定走行距離3,000km超5,000km以下、車両保険なしなどの条件で、年間保険料11,910円という例が示されています。レブル1100は1,082cm3なので排気量は近い大型クラスですが、車種、地域、等級、補償内容が違えば保険料も変わります。

購入前に見る目安としては、40〜50代で高等級、ゴールド免許、日常レジャー中心、年間走行距離少なめ、車両保険なしなら年1万円台〜2万円台で収まる可能性があります。新規6等級や中位等級で、人身傷害、弁護士費用、ロードサービス、携行品などを加えるなら年2万円台〜5万円台を見ておく方が現実的です。さらに若い年齢条件、通勤使用、車両保険、盗難系補償まで厚くすると、年5万円超もあり得ます。

| ケース | 見積もり前の目安 | 主な条件 |

|---|---|---|

| 安めに出やすい | 年1万円台〜2万円台 | 高等級、30歳以上、日常レジャー、車両保険なし |

| 標準的に見る | 年2万円台〜5万円台 | 新規・中位等級、対人対物無制限、人身系補償あり |

| 高くなりやすい | 年5万円超もあり | 若年層、通勤使用、車両保険、盗難系補償を追加 |

大事なのは、レブル1100だから一律で高い、または大型だから必ず高い、と決めつけないことです。任意保険は車両価格だけでなく、等級、年齢条件、使用目的、走行距離、補償内容の組み合わせで決まります。まずは「対人・対物だけを厚くするのか」「自分のケガも厚くするのか」「車両本体まで守るのか」を分けると、保険料の見方がかなり整理しやすくなります。

公式例の読み方

保険料例を見るときは、金額だけを拾わない方が安全です。チューリッヒの例では、900ccクラスのZ900RS CAFEが年11,910円とされていますが、条件を見ると50歳、20等級、ゴールド免許、日常レジャー使用、年間予定走行距離3,000km超5,000km以下、車両保険なし、人身傷害保険なし、人身傷害定額払特約200万円など、かなり条件が具体的です。同じ大型バイクでも、30代の新規6等級や、通勤使用、走行距離が多い契約なら、同じ金額にはなりません。

レブル1100の保険料を考えるときも、この「条件込みで見る」姿勢が必要です。Honda公式によると、レブル1100はメーカー希望小売価格が1,204,500円、Rebel 1100 Tが1,380,500円、Rebel 1100 S Edition Dual Clutch Transmissionが1,441,000円です。車両重量は標準モデルで226kg、DCTで236kg、総排気量は1,082cm3です。つまり、車両価格も排気量も大型クラスであり、事故や盗難時に自己負担となる金額は小さくありません。

一方で、任意保険料は排気量に比例して単純に上がるわけではありません。保険会社は、車種、排気量区分、契約者条件、過去の事故歴、走行距離、地域、補償内容などを総合して保険料を出します。そのため、レブル1100の任意保険を検討するときは、ネット上の「大型だから高い」「この人は年1万円台だった」という断片的な体験談だけで判断しない方がいいです。公式の保険料例は、あくまで条件付きの参考値として使い、自分の条件で複数社を比較する前提で見るのが正しい読み方です。特に、車両保険なしの例と車両保険ありの見積もりを同じ土俵で比べると、判断を間違えやすくなります。

等級と年齢条件

レブル1100の任意保険料で大きく効くのが、ノンフリート等級と年齢条件です。バイク保険の等級は一般的に1〜20等級で、新規契約は6等級から始まります。1年間無事故で更新すれば翌年の等級が上がり、事故で保険を使うと事故の種類によって等級が下がります。すでに大型バイクや中型バイクで任意保険を続けてきた人は、その等級を引き継げるかどうかで保険料が大きく変わります。

年齢条件も重要です。チューリッヒでは、全年齢補償、21歳以上補償、26歳以上補償、30歳以上補償といった年齢区分があり、運転する人を限定するほど保険料が下がりやすくなります。ただし、家族や友人も運転する可能性があるのに年齢条件を狭くしすぎると、いざという時に補償されない危険があります。レブル1100はDCTモデルもあり、家族や友人が試しに乗りたがる場面も考えられるので、誰が運転するかを先に決めておく必要があります。

また、車からバイクへ乗り換える人は注意が必要です。自動車保険の等級は、通常そのままバイク保険へ引き継げません。これまで車で20等級だったとしても、バイク保険が新規契約なら6等級スタートになる可能性があります。逆に、過去にバイク保険を中断していて中断証明書がある場合は、条件を満たせば等級を活かせることがあります。レブル1100の納車が決まったら、保険料を比べる前に、自分が新規6等級なのか、前契約の等級を使えるのかを確認してください。ここを確認せずに見積もると、ネット上の安い例と自分の見積もりが大きく違って見え、必要以上に高く感じる原因になります。販売店で保険も同時に案内される場合は、等級引き継ぎの前提が正しく入っているかも確認しましょう。

自賠責との違い

レブル1100を買うときは、任意保険だけでなく自賠責保険も必ず関わります。自賠責保険は強制保険で、すべての自動車やバイクに加入義務があります。国土交通省の案内では、小型二輪自動車、つまり250cc超のバイクの自賠責保険料は、令和6年4月以降始期の契約で、離島以外の地域かつ沖縄県を除く場合、12か月7,010円、24か月8,760円、36か月10,490円とされています。レブル1100は250cc超なので、この小型二輪自動車の区分で見ることになります。

ただし、自賠責保険と任意保険は役割が違います。自賠責は主に人身事故の被害者救済を目的とした最低限の制度で、物損事故は対象になりません。相手の車、ガードレール、店舗、積み荷、自分のケガ、自分のバイク本体などは、自賠責だけでは十分に守れない範囲です。その不足を補うのが任意保険です。任意保険に入っていれば自賠責はいらない、という考え方もできません。国土交通省のFAQでも、任意保険に加入していても自賠責保険の加入義務は別にあると説明されています。

レブル1100は車両価格が120万円を超える大型バイクです。事故を起こした時の相手への賠償だけでなく、自分のケガ、車両損害、ローン残債、盗難時の負担まで考えると、自賠責だけで乗るのはかなり危うい選択になります。自賠責保険料は法定の固定費、任意保険料は事故後の不足を埋めるための変動費、と分けて考えると整理しやすいです。維持費を計算するときは、自賠責と任意保険を混ぜず、別々に予算化しておきましょう。車検時に自賠責は意識しやすいですが、任意保険は更新時期を忘れやすいため、納車日と保険始期日もメモしておくと安全です。

二輪の加入率

任意保険の必要性を考えるうえで、二輪車全体の加入率も見ておく価値があります。損害保険料率算出機構の「自動車保険の概況2025」によると、2025年3月末時点の二輪車は、保有車両数4,080,752台に対して、対人賠償の付保台数が1,926,663台、普及率47.2%です。対物賠償は1,961,994台で、普及率48.1%です。つまり、二輪車全体では対人・対物の任意保険に入っている車両が半数前後にとどまっています。

この数字だけを見ると、「みんな入っていないなら自分も不要」と感じるかもしれません。しかし、レブル1100で同じ判断をするのは危険です。原付や小排気量車、短距離利用の車両も含めた二輪全体の数字と、120万円以上の大型バイクを公道で走らせるリスクは同じではありません。レブル1100は高速道路、ツーリング、タンデム、長距離移動で使われやすく、事故時の相手損害も自分側の損害も大きくなりやすい車両です。

さらに、同じ資料では二輪車の車両保険普及率は2.6%にとどまっています。車両保険は保険料が上がりやすく、バイクでは補償範囲も会社によって違うため、加入率が低いのは自然です。ただ、レブル1100のように車両価格が高く、ローン購入もあり得るバイクでは、加入率が低いから不要と決めるのではなく、「自分は壊れた時にいくらまで自己負担できるか」で判断する必要があります。普及率は世間の傾向を見る数字であって、あなたの必要性を決める数字ではありません。特に、保管場所が屋外、走行距離が多い、立ちゴケや転倒時の修理費が不安という人は、平均的な加入率より自分の使い方を優先して考えましょう。中古で買う場合も、購入価格と修理費の負担感は別なので、安く買えたから補償不要とは限りません。

レブル1100任意保険の選び方

保険料の目安が分かったら、次は補償内容を決めます。レブル1100では、安さだけでなく事故後に困る金額から逆算することが大切です。特に対人・対物、車両保険、盗難、ローン残債は分けて見てください。

対人対物の決め方

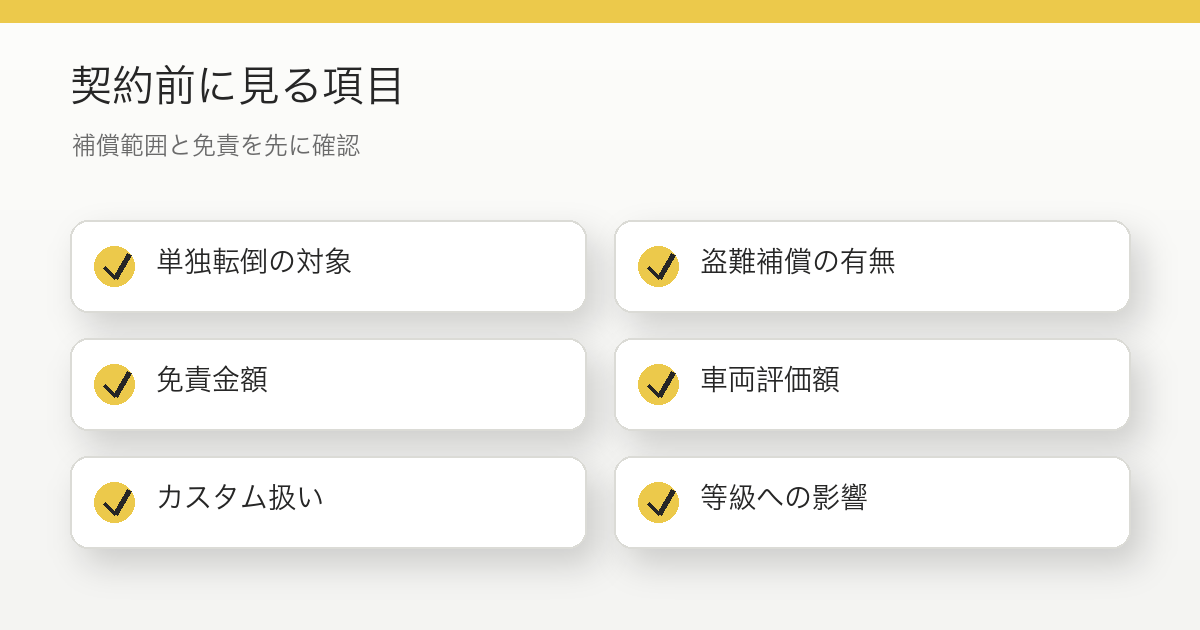

レブル1100の任意保険で最初に決めるべきなのは、対人賠償と対物賠償です。ここは保険料を節約するために削る場所ではありません。自賠責保険は人身事故の被害者救済を目的とした制度ですが、相手の車や建物、ガードレール、店舗設備などの物損は対象外です。大型バイクで事故を起こした場合、相手車両の修理費だけでなく、営業車や店舗設備を巻き込む可能性もあります。こうした損害は、対物賠償で備える領域です。

そのため、レブル1100の任意保険では、対人・対物は無制限を基本に考えるのが現実的です。保険料を下げたい場合でも、ここを下げるより、車両保険の有無、人身傷害の金額、弁護士費用特約、携行品特約、年間走行距離、運転者条件を見直す方が安全です。特に、任意保険料を安く見せるために対物の上限を下げてしまうと、万一の時に数十万円や数百万円の不足が自己負担になる可能性があります。

また、対人・対物と自分のケガの補償は別です。対人・対物は相手への補償であり、自分の治療費や休業損害を十分に守るとは限りません。レブル1100で長距離ツーリングをするなら、人身傷害保険や人身傷害定額払特約も見積もりに入れて比較した方がいいです。安い見積もりだけを見て契約すると、事故後に「相手への補償はあるが、自分側の負担が重い」という状態になりかねません。まず相手への賠償を固め、その後に自分側の補償を足していく順番で考えましょう。タンデムをする人は、同乗者のケガがどう扱われるかも確認してください。ソロ前提の見積もりと、家族やパートナーを乗せる前提の見積もりでは、必要な安心感が変わります。迷ったら、削る前に「事故後に誰のお金を守る補償なのか」を一つずつ書き出すと判断しやすいです。

車両保険の必要性

レブル1100で悩みやすいのが車両保険です。車両保険は、自分のバイク本体の損害に備える補償です。ただし、バイクの車両保険は保険会社ごとに補償範囲がかなり違います。チューリッヒのバイク車両保険では、他の車やバイクとの接触事故で契約バイクが損害を受けた場合に修理費などを補償する内容が示されています。一方で、盗難、自然災害、故障損害、当て逃げなどが対象外になる場合があります。つまり、車両保険を付ければ何でも守れるわけではありません。

レブル1100は、標準モデルでもメーカー希望小売価格が1,204,500円です。DCTやT、S Editionではさらに高くなります。転倒や接触で外装、タンク、マフラー、フレーム周辺に損害が出ると、修理費が大きくなる可能性があります。とはいえ、車両保険を付けると保険料は上がりやすく、免責金額もあります。チューリッヒの例では、車両保険の免責金額は事故1回ごとに5万円と説明されています。修理費が少額なら、保険を使うメリットが小さくなることもあります。

判断基準は、ローン残債、自己負担できる修理費、保管環境、同じ車両を買い直せるかです。現金購入で、万一の修理費や買い替え費用を自己負担できるなら、車両保険を外して対人・対物や人身傷害を優先する判断もあります。逆に、ローン購入で残債が多い、屋外保管で不安がある、転倒時の修理費を一括で出せないなら、車両保険や別枠の盗難補償を見積もりに入れる価値があります。さらに詳しくは、内部記事のバイク車両保険はいらない?判断基準も合わせて確認してください。

盗難補償の考え方

レブル1100の保険で車両保険と混同しやすいのが盗難補償です。バイクの車両保険は、保険会社によって盗難を対象外にしていることがあります。チューリッヒのバイク車両保険でも、盗難によって生じた損害は補償されない主な範囲として説明されています。別に用意されている盗難時の臨時費用特約は、警察への届出や盗難から60日以内に代替の二輪自動車を取得することなどを条件に、5万円を支払う内容です。これは車両代を丸ごと補償する盗難保険とは違います。

レブル1100は目立つ大型クルーザーで、車両価格も高めです。屋外駐輪、集合住宅、駅前駐輪場、長時間のツーリング先駐車が多い人は、任意保険の盗難時臨時費用だけで足りるかを冷静に見る必要があります。たとえば、120万円以上の車両が盗まれた時に、5万円だけ受け取っても買い直し費用やローン残債にはほとんど届きません。盗難リスクが気になるなら、任意保険の特約だけでなく、販売店の盗難補償、ZuttoRideなどの盗難保険、ガレージ保管、地球ロック、GPSなどを組み合わせて考える方が現実的です。

ただし、盗難補償も保険料や条件があります。補償上限、免責、対象となる車両価格、購入日からの期間、パーツの扱い、警察への届出、保管状況の条件などを確認してください。レブル1100の任意保険を比較するときは、「車両保険あり」と「盗難に備えられる」を同じ意味で扱わないことが重要です。見積もり画面で盗難に関する項目を見つけたら、車両全体の盗難を補償するのか、臨時費用だけなのか、盗難未遂やパーツ盗難まで対象なのかを必ず分けて確認しましょう。盗難対策は保険だけで完結しないので、保管環境と物理ロックも保険料と同じくらい重要です。

ローン購入の注意点

レブル1100をローンで買う人は、任意保険料だけでなく、事故や盗難後に残るローン残債まで考える必要があります。バイクが全損した、盗難された、修理費が高くて手放したい、という状況になっても、ローン契約は自動的には消えません。車両が手元になくなったのに、ローンだけ払い続ける状態になることがあります。特にレブル1100は車両価格が120万〜140万円台なので、頭金が少ないローンでは残債が大きく残りやすいです。

この場合、車両保険や盗難補償の有無が判断に効いてきます。車両保険で全損時にどこまで支払われるのか、盗難は対象なのか、車両保険金額はいくらに設定されるのか、免責はいくらか、ローン残債を上回るのかを確認してください。もし補償額がローン残債より低ければ、保険金を受け取っても不足分は自己負担になる可能性があります。逆に、現金購入でローンがなければ、車両保険を外して自己負担で対応する選択肢も取りやすくなります。

ローン購入時にもう一つ大事なのが、所有権です。販売店ローンや残価設定型ローンでは、車検証上の所有者がローン会社や販売店になっている場合があります。売却や乗り換え、保険金受取、所有権解除の手続きで確認が必要になることがあります。任意保険の見積もりと同時に、ローン会社、販売店、保険会社に「全損時」「盗難時」「売却時」の流れを確認しておくと安心です。ローン返済については、バイクローン繰り上げ返済の注意点も参考になります。月々の支払いだけで契約すると、保険料や盗難対策費を後から重く感じやすいので、納車前に年間維持費として一度まとめて計算しておきましょう。任意保険料もローン支払いと同じ固定費として見れば、無理な購入計画を避けやすくなります。

見積もり比較手順

レブル1100の任意保険は、1社だけの金額で決めない方がいいです。見積もり比較では、まず条件をそろえます。対人賠償は無制限、対物賠償も無制限、人身傷害または人身傷害定額払の有無、弁護士費用特約の有無、車両保険の有無、盗難関連の補償、ロードサービス、携行品特約、年間走行距離、使用目的、年齢条件、等級を同じ条件にして比べます。条件が違うまま金額だけを見ると、安い理由が単に補償の薄さだったということがあります。

次に、安い見積もりと厚い見積もりを2パターン作ります。1つ目は、対人・対物無制限を中心にした基本型です。2つ目は、人身傷害、弁護士費用、車両保険、盗難補償まで入れた厚め型です。この2つを比較すると、追加補償にいくら払うことになるのかが見えます。たとえば、車両保険を付けることで年間保険料が大きく上がるなら、その差額を払ってでも守りたい車両かどうかを判断できます。逆に、弁護士費用特約の上乗せが小さいなら、事故後の交渉リスクに備えて付ける選択もしやすくなります。

最後に、契約前には重要事項説明書や約款を確認します。特に、車両保険の対象事故、盗難の扱い、免責金額、保険を使った後の等級、ロードサービスの距離、カスタムパーツの扱いは読み飛ばしやすい部分です。分からない言葉があれば、そのまま契約せず保険会社に確認してください。レブル1100は長く乗る人が多いバイクなので、最初の年だけ安くするより、事故や乗り換えまで見て納得できる契約にする方が後悔しにくいです。見積もり結果はスクリーンショットやPDFで残しておくと、更新時に条件変更の差も見比べやすくなります。

レブル1100任意保険まとめ

レブル1100の任意保険料は、条件がよければ年1万円台から見えることがあります。ただし、それは高等級、年齢条件、走行距離、補償内容がそろった場合の話です。新規6等級、若い年齢条件、通勤使用、車両保険や盗難補償を厚くする場合は、年2万円台〜5万円台、場合によっては年5万円超も想定しておいた方が現実的です。レブル1100は排気量1,082cm3、車両価格120万円超の大型バイクなので、保険料の安さだけで判断すると事故後に困る可能性があります。

最低限、対人・対物は無制限を基本に考え、そのうえで自分のケガ、車両本体、盗難、ローン残債をどう守るかを決めてください。車両保険は加入率こそ低いものの、レブル1100ではローン購入や修理費負担を考えると検討価値があります。ただし、盗難が対象外になる場合や、免責金額、等級ダウンの影響があるため、条件確認は必須です。盗難が心配な人は、任意保険の盗難時臨時費用だけでなく、専用の盗難保険や保管環境の改善も合わせて考えましょう。

任意保険に入らないリスクを詳しく知りたい場合は、バイクの任意保険に入らないとどうなる?も確認してください。最終的には、この記事の目安をもとに、同じ条件で複数社の見積もりを取り、重要事項説明書と約款で補償範囲を確認するのが一番確実です。レブル1100の任意保険は「いくらか」だけではなく、「事故後に自分が困らない形になっているか」で選ぶと失敗しにくくなります。

参考: Honda公式「Rebel 1100」 / 国土交通省「自賠責保険・共済に加入するには」 / 損害保険料率算出機構「自動車保険の概況」 / チューリッヒ「バイク保険の保険料」 / チューリッヒ「車両保険」