バイクローンを早く終わらせたいとき、繰り上げ返済は有力な選択肢です。ただし、手数料や契約条件によっては、思ったほど得にならないこともあります。特にディーラーローンや残価設定型、所有権留保がある契約では、一括返済後の名義変更や所有権解除まで確認が必要です。この記事では、バイクローンの繰り上げ返済で見るべきポイントを、利息、手数料、家計、売却前の手続きに分けて整理します。

- 一部繰り上げ返済と一括返済の違い

- 手数料を含めて本当に得か判断する方法

- 完済後の所有権解除と売却前の注意点

- 繰り上げ返済より現金を残すべきケース

目次

バイクローン繰り上げ返済の基本

繰り上げ返済は、ローン残高を予定より早く減らす方法です。ただし、契約ごとに手数料や手続きが違います。まずは仕組みと確認すべき項目を押さえます。

繰り上げ返済の仕組み

バイクローンの繰り上げ返済とは、毎月の返済とは別に、ローン残高の一部または全部を前倒しで返すことです。ローンは元金と利息で構成され、利息は残高や期間に応じて発生します。そのため、早く元金を減らせれば、今後支払う利息を減らせる可能性があります。ただし、どの程度得になるかは金利、残り期間、返済方式、手数料によって変わります。契約して間もない高金利ローンなら効果が大きい一方、完済間近で残り利息が少ない場合は、繰り上げ返済の効果が小さくなることがあります。まずはローン会社に現在の残高、繰り上げ返済可能額、手数料、返済後の返済予定表を確認するのが出発点です。

繰り上げ返済は、予定より早く元金を減らすことで将来の利息を減らす仕組みです。ただし、ローンの種類や計算方法によって軽減額は変わるため、返せば必ず大きく得をするとは限りません。

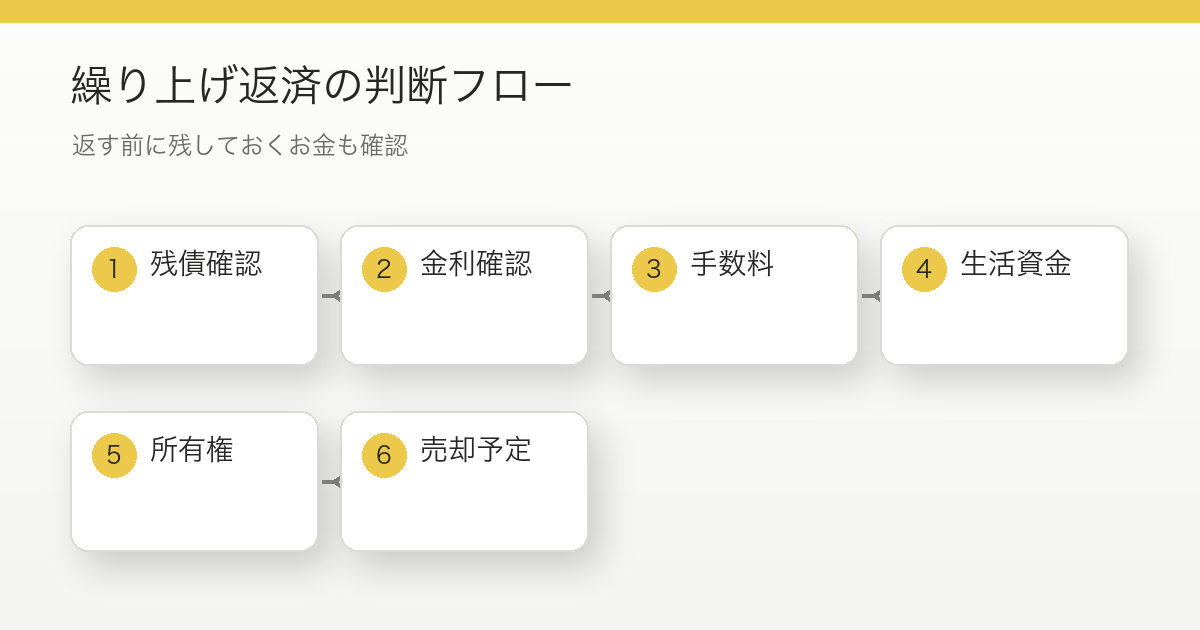

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、繰り上げ返済の仕組みを確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

確認ポイント

- 一部返済と一括返済の違いを確認する

- 手数料込みで利息軽減額を見る

- 生活防衛資金を残す

- 売却予定があるなら所有権解除まで確認する

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。繰り上げ返済の仕組みは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

一部返済と一括返済

繰り上げ返済には、大きく分けて一部返済と一括返済があります。一部返済は、残高の一部だけを前倒しで返す方法です。返済期間を短くするタイプと、毎月の返済額を下げるタイプがあり、どちらを選べるかは契約によります。期間短縮型は利息軽減効果が大きくなりやすく、返済額軽減型は毎月の家計を楽にしやすいのが特徴です。一括返済は、残っている元金や利息、手数料などをまとめて支払い、ローンを完済する方法です。バイクを売却したい、所有権を自分に移したい、毎月の固定費を減らしたい場合に検討されます。ただし、残価設定型や販売店経由ローンでは、完済後の手続きが通常ローンより複雑な場合があります。

一部返済は残債の一部だけを早く返す方法、一括返済は残りをまとめて完済する方法です。月々の支払額が変わるのか、返済期間が短くなるのかは契約によって違います。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、一部返済と一括返済を確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。一部返済と一括返済は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

手数料と利息軽減

繰り上げ返済で必ず確認したいのが手数料です。ローン会社によっては、一部返済や一括返済に手数料がかかる場合があります。手数料が高いと、利息軽減分を相殺してしまい、実質的な得が小さくなることがあります。判断するときは、「繰り上げ返済しない場合の今後の総支払額」と「繰り上げ返済した場合の支払額、手数料、残り利息」を比較します。金利が高く、残り期間が長く、まとまった資金を使っても生活防衛資金が残るなら、繰り上げ返済の効果は出やすいです。逆に、低金利で残り期間が短い場合は、手元資金を残した方が安心なこともあります。得かどうかは感覚ではなく、返済予定表で数字を見て判断しましょう。

繰り上げ返済では、利息が減っても手数料で効果が薄くなることがあります。残期間が短い、金利が低い、返済額が小さい場合は、思ったよりメリットが出ないこともあります。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、手数料と利息軽減を確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 見る項目 | 判断材料 |

|---|---|

| 残期間 | 長いほど効果が出やすい |

| 手数料 | 利息軽減額と相殺されないか |

| 金利 | 高いほど検討価値が上がる |

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。手数料と利息軽減は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

所有権解除の確認

バイクローンでは、完済してもすぐに自由に売却できるとは限りません。車検証や軽自動車届出済証の所有者欄が販売店やローン会社になっている場合、完済後に所有権解除の手続きが必要です。所有権解除をしないままだと、名義変更や売却で手続きが止まることがあります。特に250cc超のバイクでは車検証の所有者欄、126ccから250ccでは軽自動車届出済証、125cc以下では自治体の登録書類を確認します。一括返済の目的が「売りたい」「乗り換えたい」なら、返済前にローン会社へ所有権解除に必要な書類、発行日数、販売店経由が必要かを聞いておきましょう。完済だけで終わりではなく、書類上の所有者まで変えることが大切です。

ローン完済後に売却したい場合は、所有権解除の手続きが必要になることがあります。車検証や軽自動車届出済証の所有者欄が販売店や信販会社になっている場合は、完済後の書類を確認してください。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、所有権解除の確認を確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。所有権解除の確認は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

信用情報への影響

繰り上げ返済そのものは、延滞とは違い、通常は悪い情報ではありません。むしろ契約どおり、または前倒しで返済する行動です。ただし、繰り上げ返済のために別の高金利借入を使う、クレジットカードのリボ払いを増やす、生活費を圧迫して他の支払いを遅らせる、といった状態になると本末転倒です。ローン審査では、返済実績や借入残高、延滞の有無などが見られます。バイクローンを早く返したいからといって、他の支払いを崩すのは避けるべきです。また、一括返済後すぐに別のローンを組む場合、金融機関や信販会社がどう評価するかは個別判断になります。信用情報をよくしたいなら、まずは延滞しないことが最優先です。

通常、繰り上げ返済そのものは延滞とは違います。ただし、返済資金を無理に作って他の支払いが遅れると本末転倒です。信用情報を守る意味でも、返済後の家計余力が重要です。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、信用情報への影響を確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。信用情報への影響は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

繰り上げ返済で失敗しない判断

繰り上げ返済は、得するためだけでなく、固定費を下げる、売却しやすくする、気持ちを軽くする目的でも選ばれます。ここからは判断基準を実践的に整理します。

やるメリット

繰り上げ返済のメリットは、利息負担を減らせる可能性があること、返済期間を短くできること、毎月の固定費を下げられることです。特に金利が高めのローンで、まだ返済期間が長く残っている場合は、早めに元金を減らす効果が出やすくなります。また、ローン残高が減ると、売却や乗り換えの選択肢も取りやすくなります。残債が少なければ、買取額で完済しやすくなり、不足分を用意する負担も減ります。精神的にも「毎月の支払いがある状態」が苦手な人にとって、返済を早く終える価値はあります。ただし、手元資金が減るため、維持費、車検、タイヤ交換、急な修理費を払える余裕は残しておきましょう。

メリットは、利息負担の軽減、毎月返済の精神的な軽さ、売却前の手続き整理です。高金利で残期間が長いローンほど、繰り上げ返済の効果を見込みやすくなります。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、やるメリットを確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。やるメリットは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

後回しでもよいケース

繰り上げ返済を急がなくてもよいケースもあります。たとえば金利が低く、残り期間が短く、手数料を考えると利息軽減が小さい場合です。また、生活防衛資金が少ない人は、ローンを少し早く減らすより、現金を残す方が安全なことがあります。バイクは任意保険、タイヤ、ブレーキ、チェーン、バッテリー、車検、税金など、購入後にもお金がかかります。繰り上げ返済で貯金を使い切り、次の出費をクレジットカードのリボ払いやカードローンで補うと、結果的に負担が増えます。返済を急ぐ前に、最低でも数カ月分の生活費と、バイクの大きな整備費を残せるかを確認しましょう。繰り上げ返済は、余裕資金で行うのが基本です。

後回しでもよいのは、手元資金が少ない、金利が低い、残期間が短い、手数料が高い、近いうちに大きな出費がある場合です。無理な返済で生活が不安定になるなら優先度は下がります。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、後回しでもよいケースを確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。後回しでもよいケースは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

家計資金とのバランス

繰り上げ返済の判断では、バイクだけでなく家計全体を見る必要があります。住宅ローン、車のローン、奨学金、クレジットカード、スマホ分割払いなど、他の支払いがある場合は、どの借入から減らすべきかを比較します。一般的には金利が高いもの、延滞リスクが高いもの、生活への影響が大きいものを優先します。バイクローンの金利が低いのに、リボ払いやカードローンの残高があるなら、そちらを先に整理した方が合理的な場合があります。また、任意保険を薄くして繰り上げ返済に回すのも慎重に考えるべきです。事故時の損害はローン利息より大きくなる可能性があるため、保険と返済のバランスを崩さないことが大切です。

バイクはタイヤ、オイル、車検、保険、突然の修理でまとまった支出が出ます。繰り上げ返済後にそれらを払えない状態になるなら、現金を残す判断も十分に合理的です。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、家計資金とのバランスを確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

注意点

繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。家計資金とのバランスは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

売却前の返済判断

バイクを売る前に繰り上げ返済すべきかは、所有権と買取額によって変わります。所有者が自分で、ローンが無担保型なら、売却後もローン返済が残るケースがあります。この場合、売却代金を返済に充てるか、別の用途に使うかは自己管理になります。一方、所有権がローン会社や販売店にある場合は、完済や所有権解除が売却の前提になることがあります。買取業者によっては、査定額から残債を精算する手続きをサポートする場合もありますが、不足分が出ると自己負担が必要です。売却を考えているなら、先にローン残高、所有者、買取相場を確認し、「返済してから売る」「売却代金で精算する」「不足分を用意する」のどれが現実的かを整理しましょう。

売却前は、残債を完済してから売るべきか、買取額で精算できるかを確認します。査定額と残債の差によって、手元から追加で払うか、差額を受け取れるかが変わります。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、売却前の返済判断を確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 状況 | 確認すること |

|---|---|

| 査定額が残債以上 | 買取額で精算できるか |

| 査定額が残債未満 | 不足分をどう払うか |

| 所有権あり | 解除書類の流れ |

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。売却前の返済判断は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

連絡前チェックリスト

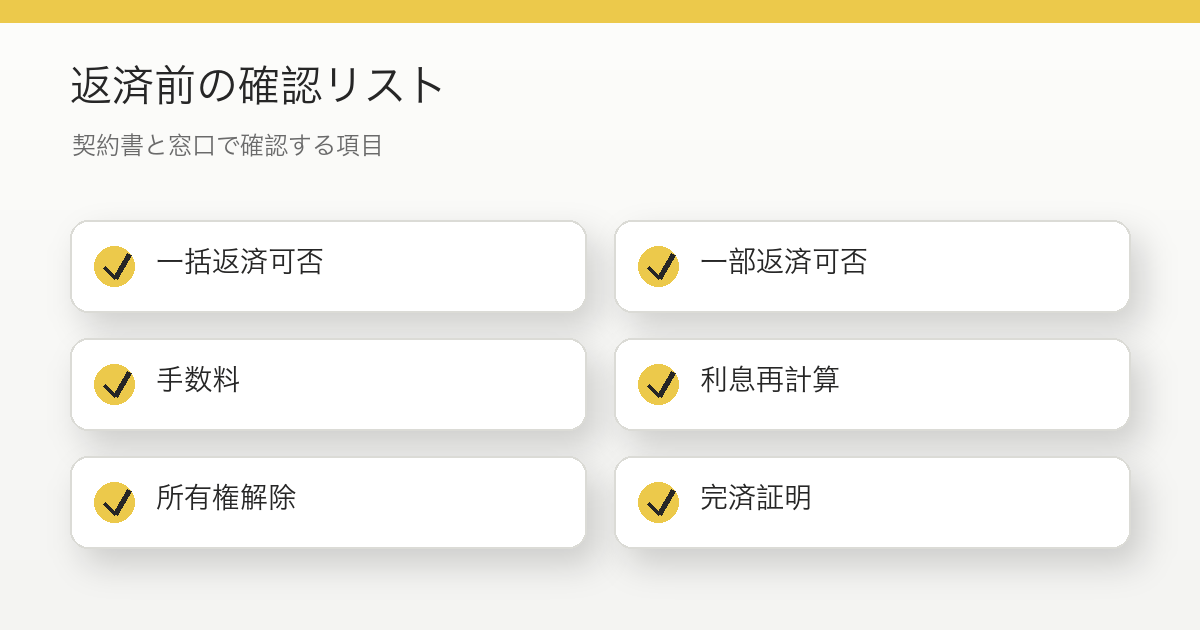

ローン会社へ連絡する前に、契約書、返済予定表、現在の残高、毎月の返済額、金利、契約番号を用意しておくと話が早くなります。聞くべきことは、繰り上げ返済が可能か、一部返済と一括返済のどちらに対応しているか、手数料はいくらか、返済日はいつ扱いになるか、返済後の予定表は発行されるか、完済証明書や所有権解除書類はいつ出るかです。電話で聞いた内容はメモし、可能ならメールや書面で残します。販売店経由のローンなら、ローン会社と販売店のどちらに手続きするかも確認しましょう。繰り上げ返済はお金を動かす手続きなので、曖昧なまま振り込まず、正式な案内に沿って進めることが重要です。

ローン会社へ連絡する前に、契約番号、残債額、金利、返済予定表、手数料、完済証明、所有権解除書類を確認します。電話前にメモを作ると聞き漏れを防ぎやすいです。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 そのうえで、連絡前チェックリストを確認するときは、残債、金利、残期間、手数料、手元資金、所有権、売却予定を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

早く返せるなら全部返したくなりますよね。ただ、手元資金が薄くなると修理や保険更新で困ることもあります。返済で得する金額と、現金を残す安心感を比べるのが大事です。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。連絡前チェックリストは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイクローンの繰り上げ返済のまとめ

バイクローンの繰り上げ返済は、利息を減らしたり、売却や乗り換えをしやすくしたりする有効な手段です。ただし、手数料、残り期間、所有権解除、生活資金まで見ないと、得したつもりで家計を圧迫することがあります。契約書と返済予定表を確認し、数字で比較してから判断しましょう。

繰り上げ返済は、ローン残債を予定より早く返すことで利息負担を減らせる可能性があります。ただし、手数料、契約方式、返済後の生活資金、所有権解除、売却予定によって、やった方がよいかは変わります。 ここまで見てきたように、判断の中心は「安いか高いか」だけではありません。バイクローンの繰り上げ返済を考えるときは、あなたの使い方、保管環境、契約条件、売却や再契約の予定まで含めて整理する必要があります。

まずは、この記事の中で出てきた確認項目を紙やメモアプリに書き出し、公式サイトや契約書で事実確認をしてください。そのうえで、分からない点だけを保険会社、ローン会社、買取業者、販売店などの窓口に聞くと、短時間でもかなり整理できます。数字はあくまで一般的な目安であり、契約条件や車両状態で変わります。

繰り上げ返済の可否、手数料、利息計算、所有権解除の手続きはローン会社ごとに違います。正確な情報は契約書、返済予定表、ローン会社の公式窓口で確認し、判断に迷う場合は専門窓口へ相談してください。 バイクローンの繰り上げ返済で迷っているなら、今日やることは一つです。契約書類、車両書類、見積もり条件を手元に出して、この記事のチェック項目と照らし合わせてください。そこまでできれば、勢いで決めるよりずっと納得感のある判断になります。

参考: 金融庁「貸金業法Q&A」