バイクを残クレで買うと、月々の支払いを抑えられる場合があります。ただし、月額だけを見て契約すると、返却時の追加負担、カスタム制限、走行距離、総支払額で後悔することがあります。車では一般的になった残価設定型のローンも、バイクでは使い方を選びます。この記事では、バイク残クレのデメリットを7つに分け、通常ローンや現金購入と比較するときの確認ポイントを整理します。

- 残クレの仕組みと月額が安く見える理由

- 総支払額、所有権、カスタム、走行距離の注意点

- 契約終了時の返却・買取・乗り換えで起きる違い

- 残クレが合う人、通常ローンの方が合う人の判断基準

目次

バイク残クレの仕組みと注意点

残クレは月額だけを見ると魅力的に見えます。しかし、支払っていない残価部分が残るため、通常ローンとは違う注意点があります。まずは仕組みから確認します。

残価設定の基本

残クレは、数年後の車両価値を「残価」としてあらかじめ設定し、車両価格から残価を除いた部分を分割で支払う仕組みです。契約満了時には、車両を返却する、残価を支払って乗り続ける、次の車両へ乗り換える、などの選択肢が用意されることがあります。月々の支払額が抑えられるのは、車両価格全体を返しているわけではないからです。ここを理解せずに「普通のローンより安い」とだけ考えると危険です。残価は将来の買取保証のように見えますが、契約条件から外れる傷、走行距離、改造、整備状態があると、追加精算が必要になる場合があります。バイクは転倒やカスタムが起きやすいため、この条件確認が車以上に重要です。

残価設定は、契約満了時の想定価値をあらかじめ差し引くことで月額を抑える仕組みです。ただし、残価は自由にもらえる金額ではなく、返却・買い取り・乗り換えの条件とセットで考える必要があります。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、残価設定の基本を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

確認ポイント

- 月額ではなく総支払額を見る

- 残価が保証される条件を確認する

- 傷や走行距離の追加負担を読む

- 終了時の選択肢を契約前に決めておく

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。残価設定の基本は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

月額が安い理由

残クレの月額が安く見えるのは、支払いを先送りしている部分があるためです。たとえば車両価格の一部を残価として最後に残せば、契約期間中の元金返済は少なくなります。しかし、利息の計算対象や残価部分の扱いは契約によって異なります。残価にも利息がかかるタイプでは、月額が安くても総支払額が通常ローンより高くなる可能性があります。販売店の見積もりでは月々の金額が大きく表示されがちですが、比較すべきなのは月額だけではありません。頭金、分割手数料、支払総額、最終回支払額、返却時条件、所有権の扱いまで見て初めて判断できます。月額の軽さはメリットですが、「支払い総額が軽くなる」とは限らない点を押さえておきましょう。

月額が安く見えるのは、車両価格の全額を契約期間内に払い切る設計ではないからです。残価部分を後ろに残すため月々は軽くなりますが、最後にどう処理するかで総負担が変わります。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、月額が安い理由を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。月額が安い理由は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

総支払額の見方

残クレで一番見落としやすいのが総支払額です。通常ローン、銀行系マイカーローン、ディーラーローン、残クレを比べるときは、同じ車両価格、同じ頭金、同じ期間で並べる必要があります。月額だけを比べると残クレが有利に見えますが、最終回に残価を払って乗り続ける場合、総支払額が大きくなることがあります。また、契約満了時に車両を返却すれば残価を払わなくてよいように見えても、傷や過走行による追加費用があれば実質的な負担は増えます。比較表を作るなら、「契約期間中の支払総額」「最終回に乗り続ける場合の支払額」「返却時に追加費用が出た場合の上限や基準」を分けて書き出すと判断しやすくなります。

総支払額は、頭金、月々の支払い、ボーナス払い、手数料、金利、満了時に買い取る場合の残価まで足して見ます。月額だけの比較では、通常ローンより負担が大きいケースを見落とします。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、総支払額の見方を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 費用 | 含めるもの |

|---|---|

| 契約時 | 頭金・諸費用 |

| 期間中 | 月額・ボーナス払い |

| 満了時 | 残価・追加負担 |

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。総支払額の見方は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

所有権とカスタム制限

バイク好きにとって大きいデメリットが、所有権とカスタムの制限です。ローン契約では、完済まで所有者が販売店やローン会社になっている場合があります。残クレでは契約終了時の返却を前提にすることがあるため、純正状態に近いことが求められやすく、マフラー、フェンダーレス、ハンドル、サスペンション、外装などの変更が査定や返却条件に影響する可能性があります。もちろん、カスタムそのものが一律に禁止とは限りません。しかし、返却時に純正部品がない、保安基準に適合していない、取り付け跡が残る、といった状態は追加負担の原因になり得ます。バイクを自分好みに仕上げたい人は、契約前にカスタム可否と返却時の扱いを必ず確認した方がよいです。

残クレでは所有権が販売会社や信販会社側に残ることがあり、自由な売却やカスタムに制限が出る場合があります。マフラー、外装、ハンドル周りなどを変えたい人は、契約前に許容範囲を確認してください。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、所有権とカスタム制限を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。所有権とカスタム制限は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

走行距離と傷の負担

残クレでは、契約終了時の車両価値を守るために、走行距離や車両状態の条件が付くことがあります。バイクはツーリングで距離が伸びやすく、立ちゴケや飛び石、小傷も避けにくい乗り物です。車なら屋根付きガレージで状態を保ちやすくても、バイクは屋外保管や雨風、盗難リスク、転倒リスクの影響を受けます。走行距離の上限を超えたり、外装の傷が基準を超えたりすると、返却時に追加精算が必要になる可能性があります。特に、ロングツーリングが好きな人、通勤で毎日使う人、キャンプ道具を積む人、林道やワインディングに行く人は注意が必要です。残クレは「きれいに、一定距離以内で乗る」前提の契約になりやすいと考えておきましょう。

返却前提の残クレでは、走行距離や車両状態が大きなポイントです。ツーリングが多い人、屋外保管の人、立ちゴケが不安な人は、満了時に追加負担が出る可能性を見ておく必要があります。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、走行距離と傷の負担を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

注意点

ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。走行距離と傷の負担は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイク残クレが合う人合わない人

残クレは悪い買い方ではありません。ただし、合う人と合わない人がはっきり分かれます。ここからは、通常ローンと比較しながら判断基準を整理します。

向いているケース

残クレが向いているのは、短いサイクルでバイクを乗り換えたい人、カスタムをほとんどしない人、走行距離が少ない人、月々の支払いを抑えつつ新しい車両に乗りたい人です。たとえば週末に軽く走るだけで、年間走行距離が少なく、屋内保管で車両状態を保ちやすい人なら、返却時の条件を満たしやすい可能性があります。また、数年後に大型へステップアップしたい、同じ販売店で乗り換えを続けたい、といった人にも選択肢になります。重要なのは、契約満了時に返却する前提を受け入れられるかどうかです。「このバイクを長く自分のものとして育てたい」という気持ちが強い人より、「一定期間、きれいに乗って次へ行く」人向きの仕組みです。

向いているのは、短い周期で乗り換えたい、走行距離が読みやすい、純正に近い状態で乗る、契約満了時の選択肢を管理できる人です。月額の軽さを計画的に使えるなら選択肢になります。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、向いているケースを確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。向いているケースは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

向かないケース

残クレが向かないのは、距離を気にせず走りたい人、カスタムしたい人、林道やサーキットなど車両への負荷が大きい使い方をする人、同じバイクを長く所有したい人です。バイクは単なる移動手段ではなく、相棒として長く付き合う人も多い乗り物です。傷も思い出、カスタムも楽しみ、走行距離も誇りというタイプのライダーにとって、返却条件を気にしながら乗るのはストレスになりやすいです。また、契約満了時に残価を払って乗り続けるつもりなら、最初から通常ローンや銀行系ローンを組んだ方が総額で分かりやすい場合があります。残クレは月額を下げる仕組みであって、自由な所有を保証する仕組みではない点を忘れないようにしましょう。

向かないのは、長く乗り潰したい、自由にカスタムしたい、距離を気にせずツーリングしたい、途中売却の可能性が高い人です。残クレの条件が乗り方と合わないとストレスになりやすいです。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、向かないケースを確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。向かないケースは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

通常ローンとの比較

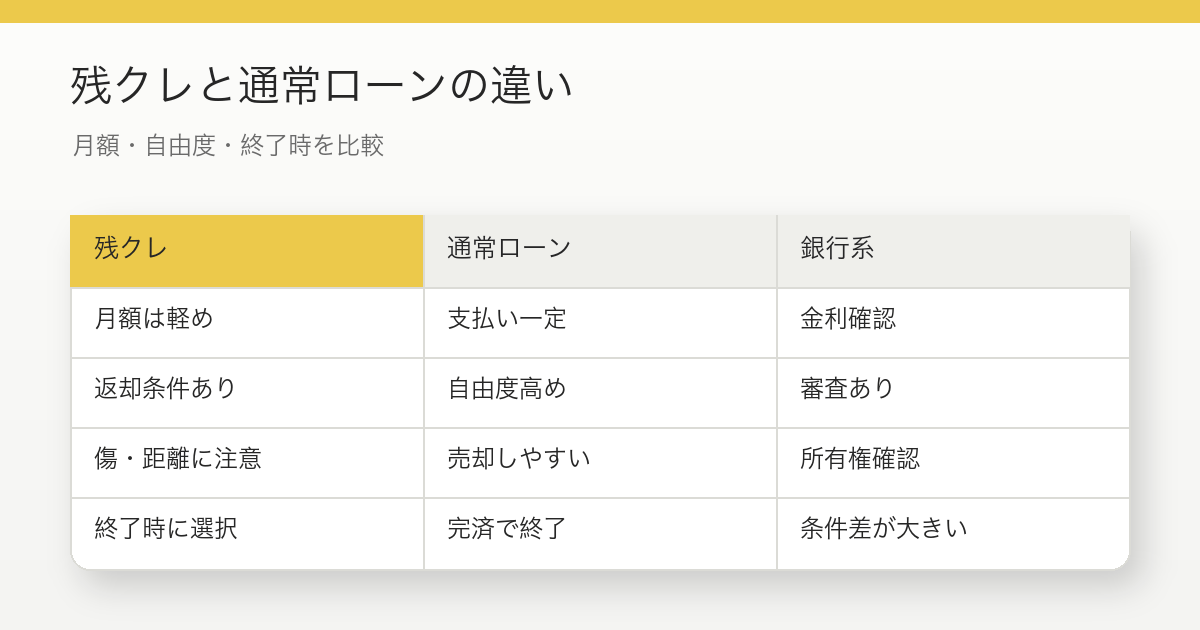

通常ローンは、契約期間中に車両価格全体を返済していくため、月々の支払いは残クレより高くなりやすいです。一方で、完済後は車両をそのまま所有でき、返却条件や残価精算を気にしなくてよいという分かりやすさがあります。カスタムも、法令や保安基準を守る限り自分の判断でしやすくなります。銀行系ローンなら金利が低い場合もありますが、審査が厳しめだったり、手続きに時間がかかったりします。ディーラーローンは手続きが楽な反面、金利や所有権の条件を確認する必要があります。残クレ、通常ローン、銀行ローンのどれがよいかは、月額ではなく「総額」「自由度」「数年後の出口」で比較すると失敗しにくいです。

通常ローンは月額が高く見えても、完済後の自由度が高い場合があります。残クレは月額が軽い反面、満了時の条件確認が必要です。どちらが得かは金利と乗り方で変わります。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、通常ローンとの比較を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 比較軸 | 残クレ | 通常ローン |

|---|---|---|

| 月額 | 軽く見えやすい | 高めになりやすい |

| 自由度 | 条件あり | 完済後は高い |

| 終了時 | 選択と精算 | 完済で整理 |

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。通常ローンとの比較は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

契約前の試算

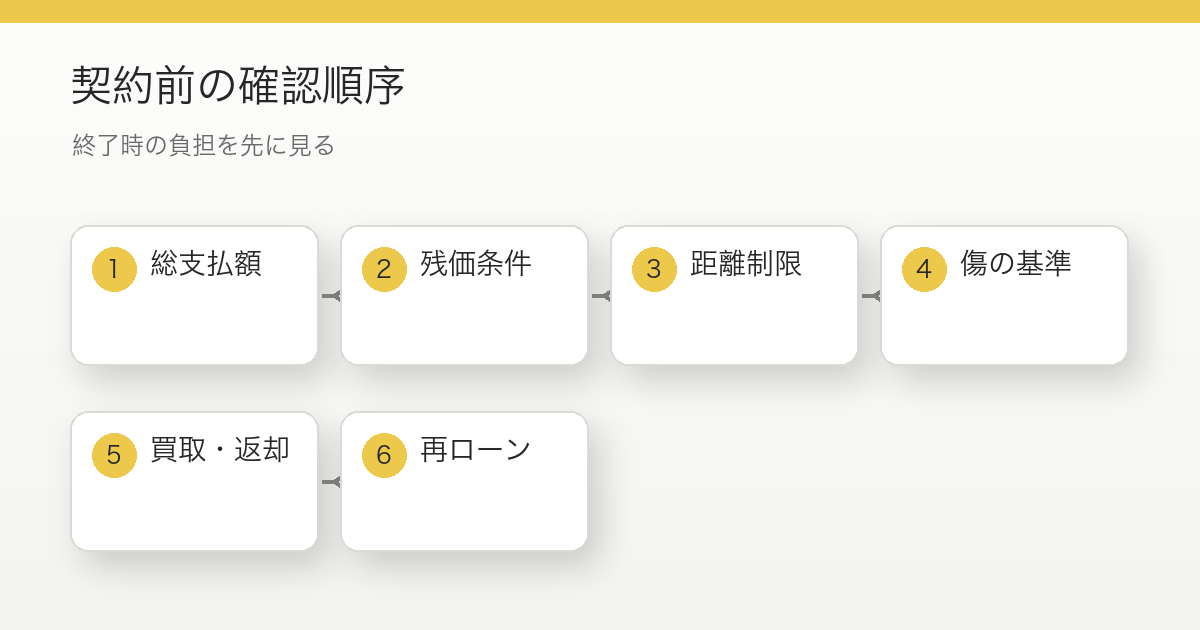

残クレを検討するなら、契約前に3パターンの試算を作るのがおすすめです。1つ目は、契約満了時に返却する場合の総負担。2つ目は、残価を払って乗り続ける場合の総支払額。3つ目は、通常ローンで購入した場合の総支払額です。さらに、返却時に傷や過走行で追加費用が発生した場合の想定額も入れておくと現実的です。販売店の見積書に分からない項目があれば、その場で質問して記録を残しましょう。「最終回はいくらか」「返却時の査定基準は何か」「カスタムは戻せばよいのか」「事故歴があるとどうなるか」は最低限確認したい項目です。金融商品に近い契約なので、雰囲気で決めず、数字で見て判断することが大切です。

契約前の試算では、3年後や5年後に返却、買い取り、乗り換えを選んだ場合を分けて計算します。任意保険、車両保険、メンテ費、タイヤ代も加えると実際の維持費に近づきます。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、契約前の試算を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。契約前の試算は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

終了時の選択肢

残クレの契約終了時には、返却、乗り換え、残価支払いで買い取り、再ローンなどの選択肢が用意されることがあります。ただし、選択肢があることと、どれでも損なく選べることは別です。返却するなら車両状態の基準を満たす必要があります。乗り換えるなら次の車両と契約条件を改めて確認する必要があります。残価を支払って乗り続けるなら、その時点の中古相場や自分の家計状況と比較する必要があります。再ローンを組む場合は、金利や審査、総支払額が再び問題になります。残クレは契約時だけでなく、終了時にもう一度大きな判断が来る買い方です。最初から出口まで想定しておくことで、月額の安さだけに引っ張られにくくなります。

終了時の選択肢は、返却、残価を払って買い取り、再ローン、乗り換えが基本です。どれを選ぶかで総支払額と自由度が変わるため、契約前から一番あり得る出口を決めておきます。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 そのうえで、終了時の選択肢を確認するときは、月額、総支払額、残価設定、返却条件、走行距離制限、買い取りや再ローンの選択肢を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

店頭では月額が目に入りやすいので、ついお得に感じますよね。ただ、バイクは乗り方やカスタムで状態が変わりやすいので、返却時の条件まで読んでおかないと後で困るかもしれません。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。終了時の選択肢は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイク残クレのデメリットのまとめ

バイク残クレは、月々の支払いを抑えたい人には選択肢になります。しかし、総支払額、所有権、走行距離、傷、カスタム、返却時の精算を理解せずに契約すると後悔しやすい買い方です。契約前に月額ではなく総額と出口を確認し、自分の乗り方に合うかを見極めましょう。

残クレは月々の支払いを軽く見せやすい仕組みですが、残価、返却条件、走行距離、傷、カスタム制限、終了時の追加負担まで含めて見る必要があります。月額だけで判断すると、契約満了時に思ったより自由がないと感じることがあります。 ここまで見てきたように、判断の中心は「安いか高いか」だけではありません。バイク残クレのデメリットを考えるときは、あなたの使い方、保管環境、契約条件、売却や再契約の予定まで含めて整理する必要があります。

まずは、この記事の中で出てきた確認項目を紙やメモアプリに書き出し、公式サイトや契約書で事実確認をしてください。そのうえで、分からない点だけを保険会社、ローン会社、買取業者、販売店などの窓口に聞くと、短時間でもかなり整理できます。数字はあくまで一般的な目安であり、契約条件や車両状態で変わります。

ローン条件、手数料、所有権、返却時の査定基準は販売会社や信販会社ごとに違います。正確な情報は契約書、重要事項、販売店やローン会社の公式案内で確認し、最終判断は専門窓口に相談してください。 バイク残クレのデメリットで迷っているなら、今日やることは一つです。契約書類、車両書類、見積もり条件を手元に出して、この記事のチェック項目と照らし合わせてください。そこまでできれば、勢いで決めるよりずっと納得感のある判断になります。

参考: 金融庁「貸金業法Q&A」