バイクを売る、廃車にする、しばらく乗らない。そんなときに任意保険をただ解約すると、育ててきた等級を失う可能性があります。そこで確認したいのが「中断証明書」です。中断証明書は、条件を満たすと将来バイク保険に入り直すときに、以前のノンフリート等級を引き継げる可能性がある書類です。この記事では、バイク保険の中断証明書の基本、解約との違い、発行条件、再開時の注意点を整理します。

- 中断証明書と単なる解約の違い

- 7等級以上、売却・廃車・海外渡航など発行条件の見方

- 申請期限、必要書類、再開時に失敗しやすいポイント

- 家族に等級を引き継ぐときの注意点

目次

バイク保険中断証明書の基本

中断証明書は、任意保険を一時的にやめる人にとって重要な書類です。ただし、誰でも無条件に取れるわけではありません。まずは、何のための書類なのか、解約と何が違うのかを押さえます。

何に使う書類か

バイク保険の中断証明書は、任意保険を中断したことと、中断前の等級などを証明するための書類です。将来またバイクに乗るとき、条件を満たせば中断前の等級を使って新しい契約を始められる可能性があります。任意保険は無事故で更新していくと等級が上がり、保険料が下がりやすくなります。長く安全に乗ってきた人ほど、その等級には価値があります。ところが、バイクを手放したタイミングで何も考えずに解約すると、次に加入するときは新規契約扱いになり、以前より保険料が高くなることがあります。中断証明書は、その「育てた等級」を将来に残すための控えと考えると分かりやすいです。

中断証明書は、今すぐ保険を使わなくなる人が、将来またバイク保険を契約するときに等級を活かすための書類です。売却、廃車、海外渡航など理由によって扱いが変わるため、何に使える書類なのかを最初に整理します。

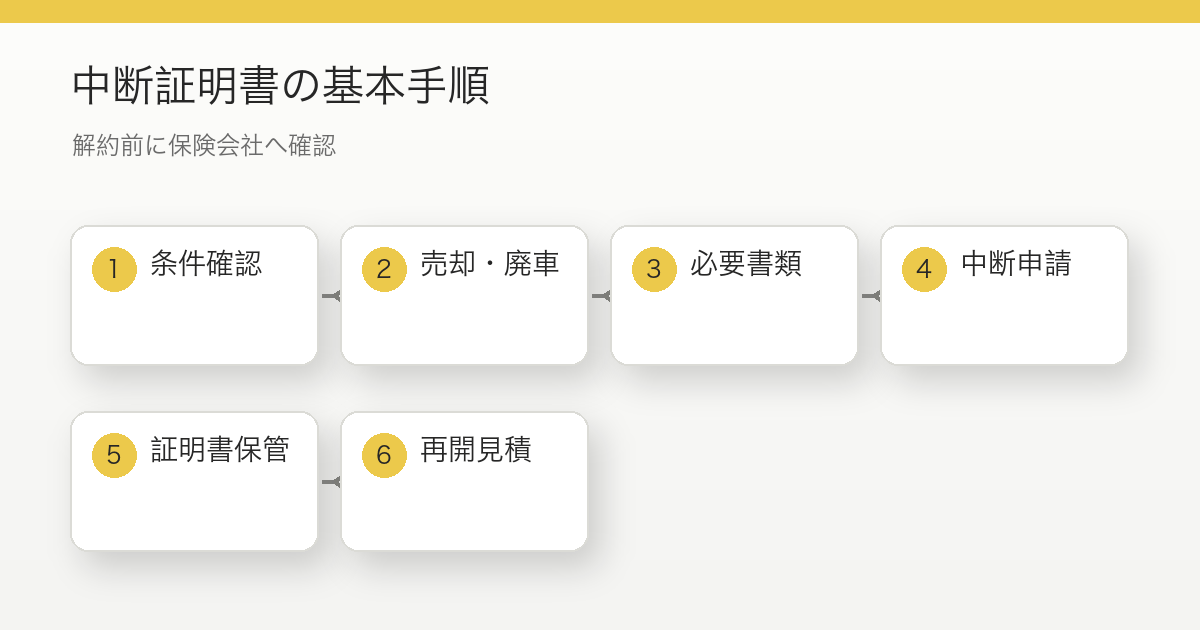

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、何に使う書類かを確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

確認ポイント

- 解約前に中断できる条件を確認する

- 売却や廃車を示す書類を保管する

- 申請期限と再開期限を分けて見る

- 家族利用や事故あり係数の扱いを確認する

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。何に使う書類かは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

解約との違い

単なる解約は、契約を終わらせる手続きです。保険期間の途中で解約すれば、条件によっては解約返戻金が戻ることもありますが、それだけでは等級を将来に残せるとは限りません。一方、中断は「今は乗らないが、将来また契約する可能性がある」ことを前提に、保険会社の条件に沿って証明書を発行してもらう手続きです。つまり、中断証明書は解約そのものではなく、解約や満期終了に合わせて等級を保存するための追加手続きです。ここを間違えて、先に解約だけ済ませてしまい、後から中断証明書を取ろうとして期限や条件で困る人がいます。売却や廃車が決まった時点で、保険会社に「中断証明書を取れるか」を先に確認するのが安全です。

通常の解約だけで終わると、一定期間後に等級を引き継げない可能性があります。中断証明書は、解約とセットで考える手続きですが、発行されて初めて将来の再開時に使える点が大きな違いです。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、解約との違いを確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。解約との違いは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

発行条件の見方

中断証明書は、一般的に中断後の新契約で7等級以上になること、バイクを手放す、廃車する、盗難に遭う、海外へ長期渡航するなど、一定の中断理由があることが条件になります。ただし、条件の細部は保険会社ごとに異なります。たとえば、申請できる期間、必要書類、妊娠や傷病による中断の扱い、海外特則の扱いなどは商品によって差があります。また、事故で保険を使っている場合は、事故件数に応じて次契約の等級や事故有係数適用期間が引き継がれる場合があります。単に「今が7等級以上だから大丈夫」とは限りません。中断後に適用される等級が条件を満たすか、事故歴がどう扱われるかまで確認する必要があります。

発行条件では、売却や廃車をした事実、保険契約の状態、等級、事故歴、申請期限が確認されます。条件の言葉が似ていても会社ごとに細部が違うため、契約中の保険会社基準で確認してください。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、発行条件の見方を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 条件 | 確認内容 |

|---|---|

| 売却・廃車 | 証明できる書類があるか |

| 等級 | 中断できる等級か |

| 期限 | 申請できる期間内か |

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。発行条件の見方は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

申請期限と保管期間

中断証明書で特に注意したいのが申請期限です。保険会社によって、解約日や満期日の翌日から一定期間内に申し出る必要があります。公式情報を見ると、保険会社ごとに「13カ月以内」「5年以内」など扱いが異なるため、自分の契約先のルールを確認することが欠かせません。また、中断証明書を取得できても、再加入時にいつまでも使えるわけではありません。一般的には中断日から最長10年程度と案内されることが多いですが、これも契約条件や中断理由により異なります。証明書をなくすと再開時に手続きが面倒になるため、紙で受け取った場合は保険証券と一緒に保管し、スマホで写真も残しておくと安心です。

申請期限は手続きできる期限、保管期間は再開まで証明書を残しておく期間です。ここを混同すると、証明書は発行できたのに再開時に使えない、ということが起きます。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、申請期限と保管期間を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

注意点

中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。申請期限と保管期間は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

必要書類の考え方

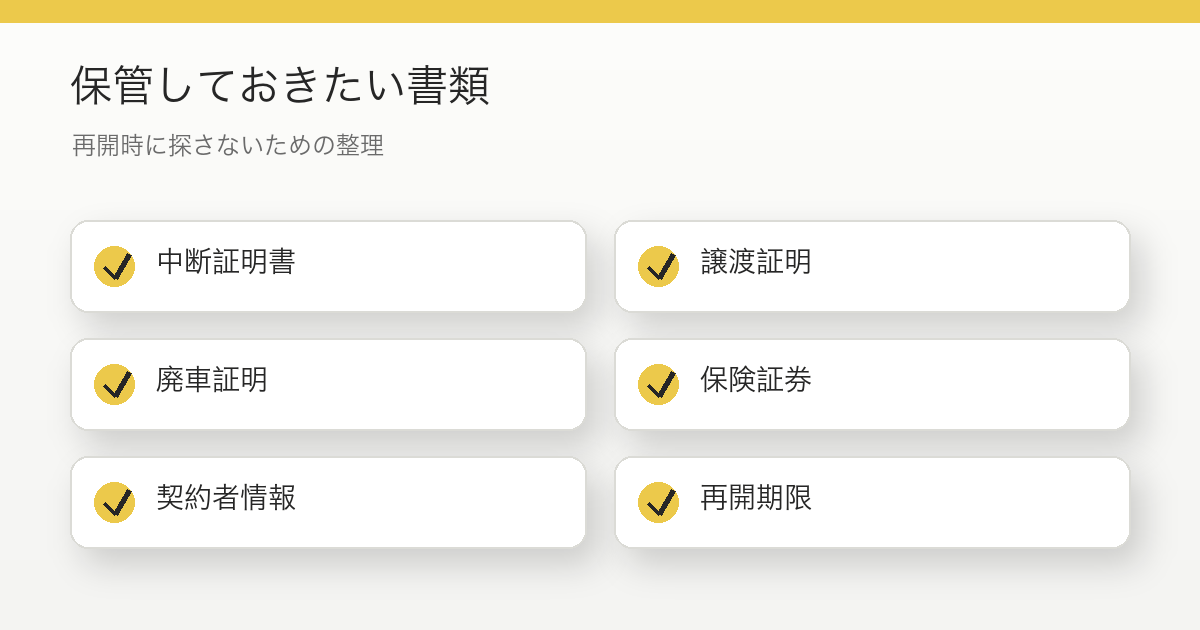

中断証明書を申請するときは、中断理由を確認できる書類を求められることがあります。売却なら譲渡や名義変更に関する書類、廃車なら廃車を確認できる書類、盗難なら盗難届に関する証明、海外渡航ならパスポートや渡航を確認できる資料などが代表例です。250cc超のバイクなら車検証、126ccから250ccなら軽自動車届出済証、125cc以下なら標識交付証明書や廃車申告受付書など、排気量によって書類名も変わります。保険会社が求める書類と、行政手続きで出る書類が一致しない場合もあるため、先に保険会社へ確認し、必要な控えを捨てずに残しておくことが大切です。

必要書類は、バイクを手放した事実を示すものと、保険契約を特定するものに分けると整理しやすいです。譲渡証明、廃車証明、車検証情報、保険証券、本人確認に関する情報などをまとめておくとスムーズです。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、必要書類の考え方を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。必要書類の考え方は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

中断証明書で損しない手順

中断証明書は、順番を間違えると取れるはずのものが取れなくなる可能性があります。ここからは、売却・廃車・再開時に失敗しないための流れを見ていきます。

売却・廃車前の順番

バイクを手放すと決めたら、まず任意保険会社に連絡し、「中断証明書を発行できる条件」と「必要書類」を確認します。次に、売却や廃車の手続きを進め、証明に必要な書類を受け取ります。その後、任意保険の解約または満期終了に合わせて中断証明書の申請をします。この順番が大切です。先に保険だけ解約し、売却書類も手元に残していない状態になると、後で証明が難しくなることがあります。また、買取業者に書類を渡す場合も、必要な控えをもらえるか確認しておきましょう。バイクを売る場面では査定額に意識が向きがちですが、任意保険の等級を残せるかどうかも将来の維持費に影響します。

売却や廃車を先に進めても手続きできる場合はありますが、必要書類を失くすと面倒です。先に保険会社へ中断予定を伝え、どの書類が必要か確認してから売却や廃車へ進める方が失敗が少ないです。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、売却・廃車前の順番を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。売却・廃車前の順番は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

再開時の注意点

中断証明書を使ってバイク保険を再開するときは、新しいバイクを取得してから契約するまでの期限に注意が必要です。保険会社によって「取得後何日以内」などの条件がある場合があります。新しいバイクを買ってしばらく無保険で乗り、後から中断証明書を使おうとしても、条件を満たさない可能性があります。また、中断前と同じ保険会社でなければならないとは限りませんが、利用できる条件は各社で異なります。見積もり時には、中断証明書の種類、発行日、中断前の等級、事故有係数適用期間、契約者と記名被保険者の関係を正確に伝える必要があります。証明書を持っているだけで自動的に安くなるわけではない点に注意しましょう。

再開時は、証明書があるだけで自動的に最安になるわけではありません。再開できる車両条件、契約者条件、保険会社の扱い、補償内容の見直しを確認し、複数見積もりを比べるのが現実的です。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、再開時の注意点を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 確認項目 | 注意点 |

|---|---|

| 再開期限 | 期限切れだと使えない可能性 |

| 契約者条件 | 誰が使えるかを確認 |

| 補償内容 | 再開時に見直す |

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。再開時の注意点は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

家族への等級継承

中断証明書は、本人だけでなく一定範囲の家族が使える場合があります。たとえば、親が過去に中断したバイク保険の等級を、同居の子どもが新しくバイクに乗るときに利用できるケースがあります。ただし、誰に引き継げるかは、記名被保険者、配偶者、同居親族などの条件に左右されます。別居の子ども、結婚して住所が変わった家族、同居していない親族では使えない場合があります。若いライダーは新規契約だと保険料が高くなりやすいため、家族に中断証明書がないか確認する価値はありますが、使えるかどうかは保険会社の判断です。家族関係と同居状況を含めて、見積もり前に確認しましょう。

家族への等級継承は、同居か別居か、配偶者か子どもかなど条件によって扱いが変わります。中断証明書を誰が使えるのかは契約ごとに確認が必要で、思い込みで名義を変えると使えないことがあります。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、家族への等級継承を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。家族への等級継承は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

事故あり係数の影響

中断証明書は、良い等級だけを都合よく保存する仕組みではありません。中断前の契約期間中に保険を使う事故があった場合、次に再開するときの等級や事故有係数適用期間も引き継がれることがあります。つまり、事故後に解約して中断すれば、事故の影響が消えるというわけではありません。この点を誤解すると、再開時の見積もりで想定より保険料が高くなって驚くことになります。事故後にバイクを手放す場合は、保険を使うか自費修理にするか、中断後の等級がどうなるかを保険会社に確認したうえで判断した方がよいです。事故対応と中断手続きは別々に見えて、将来の保険料ではつながっています。

事故あり係数が残っている場合、中断しても影響が完全に消えるとは限りません。等級だけでなく事故有係数適用期間がどう扱われるかを確認し、再開時の保険料見込みを過度に楽観しない方が安全です。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、事故あり係数の影響を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。事故あり係数の影響は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

よくある失敗

中断証明書で多い失敗は、解約後に放置する、書類を捨てる、申請期限を過ぎる、再開時の期限を確認しない、家族が使えると思い込む、の5つです。特に「また乗るかわからないからいいや」と思って何もしないのはもったいない判断です。中断証明書を取っても、必ず再加入しなければならないわけではありません。将来使わなければそれで終わりですが、使える可能性を残しておくことには意味があります。手続きは少し面倒ですが、等級が高い人ほど将来の保険料差が大きくなりやすいです。バイクを売る、廃車にする、長期保管に切り替えるなら、査定や書類手続きと同じタイミングで中断証明書も確認しておきましょう。

よくある失敗は、証明書を発行していない、書類を捨てた、再開期限を忘れた、家族が使えると思い込んだ、の4つです。どれも事前確認と保管で避けやすいので、手続きメモを残しておくと安心です。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 そのうえで、よくある失敗を確認するときは、保険会社への事前確認、売却や廃車の証明、申請期限、証明書の保管場所、次にバイクを買う時期を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

中断証明書は、知らないまま解約すると後から取り戻しにくいのが怖いところです。売った後で思い出すより、手放す前に保険会社へ一本確認しておく方がかなり安全ですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。よくある失敗は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイク保険の中断証明書のまとめ

バイク保険の中断証明書は、任意保険をただ解約する前に確認したい重要な書類です。特に7等級以上で、将来またバイクに乗る可能性があるなら、取得できるか確認する価値があります。条件や期限は保険会社で異なるため、売却・廃車の前に問い合わせ、必要書類を残してから手続きを進めましょう。

中断証明書は、今のバイクを手放して保険をいったん止めるときに、一定条件のもとで等級を将来へ持ち越すための書類です。単なる解約とは意味が違い、発行条件、申請期限、再開期限、必要書類を外すと使えないことがあります。 ここまで見てきたように、判断の中心は「安いか高いか」だけではありません。バイク保険の中断証明書を考えるときは、あなたの使い方、保管環境、契約条件、売却や再契約の予定まで含めて整理する必要があります。

まずは、この記事の中で出てきた確認項目を紙やメモアプリに書き出し、公式サイトや契約書で事実確認をしてください。そのうえで、分からない点だけを保険会社、ローン会社、買取業者、販売店などの窓口に聞くと、短時間でもかなり整理できます。数字はあくまで一般的な目安であり、契約条件や車両状態で変わります。

中断制度の細かい条件は保険会社ごとに違います。正確な情報は契約中の保険会社の公式サイト、約款、重要事項説明書で確認し、迷う場合は保険会社や代理店に相談してください。 バイク保険の中断証明書で迷っているなら、今日やることは一つです。契約書類、車両書類、見積もり条件を手元に出して、この記事のチェック項目と照らし合わせてください。そこまでできれば、勢いで決めるよりずっと納得感のある判断になります。