レブル1100をローンで買うと月々いくらになるのか。購入前にここを知りたい人は多いはずです。結論から言うと、乗り出し総額を150万円前後、実質年率5.2%、ボーナス払いなしで見ると、60回払いなら月2.8万円前後、84回払いなら月2.1万円前後が一つの目安です。ただし、頭金、金利、支払い回数、据置クレジットの有無、任意保険や車検費用を含めるかで、実際の負担は大きく変わります。

- レブル1100のローン月々は、借入額150万円なら60回で約28,444円

- 84回にすると月額は下がるが、総支払額と利息は増える

- 据置クレジットは月々を抑えられるが、最終回の支払いが残る

- ローンだけでなく、任意保険・車検・タイヤ・盗難対策まで含めて見る

目次

レブル1100ローン月々の目安

まずは、レブル1100の価格とローン月々の目安を整理します。ここでは公式価格と、金利5.2%での簡易計算を使います。実際の見積もりは販売店の諸費用、金利、手数料、頭金、ボーナス払いで変わるため、あくまで購入前の予算感として見てください。

月々いくらか

レブル1100のローン月々は、借入額をいくらにするかで大きく変わります。Hondaの2025年モデル発表情報では、Rebel 1100のメーカー希望小売価格は1,204,500円、Rebel 1100 Dual Clutch Transmissionは1,314,500円、Rebel 1100 Tは1,380,500円、Rebel 1100 T Dual Clutch Transmissionは1,490,500円、Rebel 1100 S Edition Dual Clutch Transmissionは1,441,000円です。ここに登録費用、納車整備費用、自賠責、税金、用品、任意保険などが加わるため、実際の乗り出し総額は車両本体価格より高くなります。

購入前の目安として、借入額150万円、実質年率5.2%、ボーナス払いなしで計算すると、36回払いは月45,091円、60回払いは月28,444円、84回払いは月21,342円です。借入額160万円なら、36回払いは月48,097円、60回払いは月30,341円、84回払いは月22,765円です。つまり、レブル1100を新車でローン購入する場合、月2万円台に抑えたいなら、60回以上または頭金を入れる前提で見た方が現実的です。

| 借入額 | 36回 | 60回 | 84回 |

|---|---|---|---|

| 1,204,500円 | 月36,208円 | 月22,841円 | 月17,138円 |

| 1,314,500円 | 月39,515円 | 月24,927円 | 月18,703円 |

| 1,500,000円 | 月45,091円 | 月28,444円 | 月21,342円 |

| 1,600,000円 | 月48,097円 | 月30,341円 | 月22,765円 |

ただし、この表はあくまでローン元金と利息の目安です。実際には販売店ごとの諸費用、ETC、グリップヒーター、サドルバッグ、ガラスコーティング、延長保証、盗難補償などを付けると借入額が増えます。逆に、頭金を入れれば月々は下がります。レブル1100のローンを考えるときは、車両価格だけで月々を見ず、見積書の「支払総額」または「ローン対象額」を起点に計算してください。

価格と乗り出し

レブル1100のローン月々を考える前に、まず車両価格と乗り出し総額を分ける必要があります。メーカー希望小売価格は車両本体の基準価格ですが、実際に公道で乗れる状態にするには、登録関連費用、納車整備費用、自賠責保険、重量税、ナンバー代、販売店手数料などが加わります。さらに、ヘルメット、任意保険、盗難対策、ETC、スマホホルダー、サイドバッグなどを同時購入すれば、支払総額は上がります。

たとえば、標準のRebel 1100は1,204,500円ですが、ローン計算では120万円だけを見ると少し甘いです。DCTやT、S Editionを選ぶと本体価格だけで130万〜149万円台になります。そこに諸費用や用品を含めると、借入額150万円前後で見る人が出てきます。特にDCTモデルやツーリング仕様を検討している人は、最初から150万〜160万円の支払い計画を作る方が、納車前の見積もり差に驚きにくくなります。

また、レブル1100は排気量1,082cm3の大型バイクで、Honda公式の主要諸元ではシート高710mm、車両重量226kg、DCTは236kg、WMTCモード燃費18.6km/Lです。大型としては足つきに安心感がありますが、車両価格や維持費は250ccや400ccとは別物です。ローン審査に通るかだけでなく、毎月の返済に加えてガソリン代、任意保険、車検、消耗品まで払えるかを見てください。月々支払いを小さく見せるより、実際に維持できる予算で買う方が長く楽しめます。見積書をもらったら、車両本体価格、登録諸費用、用品、保険、ローン手数料を分けて確認すると、どこまでをローンに入れるべきか判断しやすくなります。

頭金なしの場合

レブル1100を頭金なしで買うこと自体は、ローン審査や販売店の条件を満たせば可能な場合があります。Hondaのホンダクレジットでも、まとまったお金がなくても利用しやすい支払い方法として案内されています。ただし、頭金なしは月々の負担と総支払額が重くなりやすいです。借入額が大きいほど、同じ金利でも利息額が増えるため、月額だけで「払えそう」と判断するのは危険です。

たとえば、乗り出し総額150万円を全額ローンにすると、実質年率5.2%、60回払いで月28,444円、84回払いで月21,342円です。ここに任意保険を月換算で数千円、ガソリン代、駐輪場代、点検費用、タイヤ積立などを加えると、実際の毎月負担はローン月額より大きくなります。頭金20万円を入れて借入額130万円にすれば、60回払いは月24,652円、84回払いは月18,496円まで下がります。頭金30万円なら、60回払いで月22,756円、84回払いで月17,074円です。

| 頭金 | 借入額 | 60回 | 84回 |

|---|---|---|---|

| 0円 | 1,500,000円 | 月28,444円 | 月21,342円 |

| 200,000円 | 1,300,000円 | 月24,652円 | 月18,496円 |

| 300,000円 | 1,200,000円 | 月22,756円 | 月17,074円 |

| 500,000円 | 1,000,000円 | 月18,963円 | 月14,228円 |

頭金を入れるメリットは、月々が下がるだけではありません。売却時や事故時に、車両価値よりローン残債が大きく残るリスクも減らせます。レブル1100は人気車種ですが、中古相場や買取価格は年式、走行距離、傷、カスタム、需要で変わります。頭金なしで長期ローンにすると、しばらくは残債が車両価値を上回る可能性があります。無理に頭金を大きくする必要はありませんが、納車後に任意保険や整備費を払えなくなるほど手元資金を削るのも避けたいところです。

60回と84回の差

レブル1100のローンで迷いやすいのが、60回にするか84回にするかです。Hondaのホンダクレジットでは、126cc以上の新車は3〜84回払いまで設定できると案内されています。84回払いにすれば月々は下がります。借入額150万円、実質年率5.2%の場合、60回は月28,444円、84回は月21,342円です。月額差は約7,102円なので、家計への負担は84回の方が軽く見えます。

しかし、総支払額を見ると違います。同じ条件で60回の総支払額は約1,706,670円、84回は約1,792,738円です。差額は約86,068円です。月々を下げるために返済期間を伸ばすと、利息が増えます。さらに、84回は7年払いです。7年の間には車検、タイヤ交換、バッテリー交換、任意保険更新、場合によっては乗り換えや売却も出てきます。支払いが長く残るほど、生活環境の変化にも影響されやすくなります。

おすすめは、まず60回で無理なく払えるかを見ることです。60回で厳しい場合に84回を検討するのはありですが、その場合は繰り上げ返済できるか、手数料はあるか、売却時の残債はどうなるかを確認してください。毎月の差額だけで84回を選ぶと、数年後に「まだローンがかなり残っている」と感じることがあります。支払い回数を伸ばすなら、月々の軽さと総支払額の増加を両方見て判断しましょう。繰り上げ返済については、バイクローン繰り上げ返済の注意点も参考になります。

検索していると、販売店独自ローンや中古車販売ページで120回払いの表示を見ることがあります。120回払いは10年払いなので、月々の負担はかなり小さく見えます。ただし、Honda公式のホンダクレジットでは、126cc以上の新車は3〜84回払いと案内されています。つまり、レブル1100の新車をHondaの標準的なクレジットで考えるなら、まずは84回までを基準に見るのが自然です。120回は販売店やローン会社独自の条件として、別枠で確認するものと考えてください。

120回払いの問題は、総支払額と車両価値のズレです。10年払いにすると月々は下がりますが、利息期間が長くなり、総支払額は増えます。その間にタイヤ、ブレーキ、チェーン、バッテリー、車検、任意保険などの維持費も発生します。さらに、数年後に乗り換えたくなったとき、ローン残債が買取価格を上回る可能性もあります。レブル1100は長く乗れるバイクですが、10年ローンを前提にすると、売りたいタイミングで動きにくくなることがあります。

もし120回払いを検討するなら、毎月の支払いだけでなく、総支払額、金利、所有権、繰り上げ返済手数料、途中売却時の残債精算を必ず確認してください。販売ページに月額だけが大きく表示されている場合でも、ボーナス払いの有無、初回支払額、最終回支払額、諸費用込みかどうかで実態は変わります。月々を下げるためだけに120回を選ぶより、頭金を少し入れる、60回や84回で無理のない車両グレードを選ぶ、据置クレジットを比較するなど、複数の選択肢を並べて判断した方が安全です。

レブル1100ローン月々の判断基準

次に、ローンの種類と維持費を含めた判断基準を見ます。レブル1100は本体価格が高い分、月々の支払いだけで買えるかを判断すると危険です。通常クレジット、据置クレジット、任意保険、売却時の残債まで見ておきましょう。

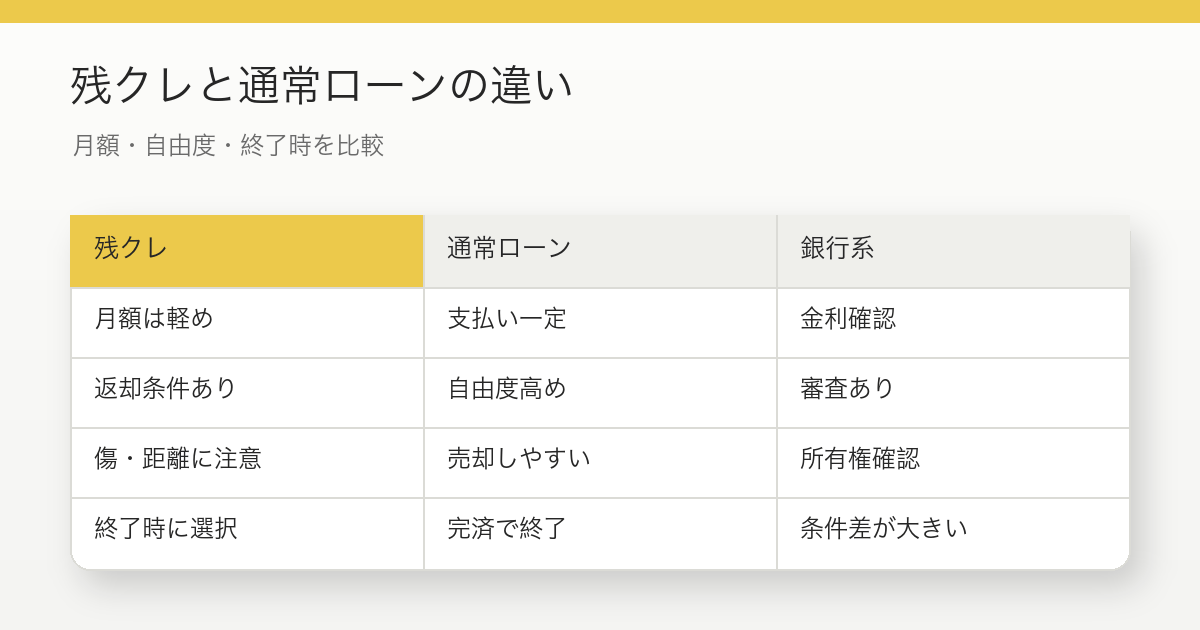

通常ローンの特徴

通常ローンは、借りた金額を決めた回数で分割して返していくシンプルな方法です。Hondaのホンダクレジットでは、二輪の新車・中古車が対象で、126cc以上の新車は3〜84回払いまで設定できます。月々の最低支払いは3,000円からと案内されていますが、レブル1100のような大型車では、実際の月額は借入額と回数に応じて数万円規模になります。支払い回数や月々の金額を設定しやすいのが特徴です。

通常ローンのメリットは、仕組みが分かりやすいことです。借入額、金利、回数が決まれば、月々の支払いと総支払額が見えます。据置クレジットのように最終回に大きな支払いを残さないため、完済までの流れを把握しやすいです。長く乗るつもりの人、途中で売却する予定がない人、最終回の支払いを気にしたくない人には通常ローンが合いやすいです。

一方で、月々の支払いは据置クレジットより高くなりやすいです。たとえば借入額150万円、金利5.2%、60回払いなら月28,444円です。これを高いと感じるなら、頭金を入れる、84回払いにする、ボーナス払いを使う、用品購入を分けるなどの調整が必要です。ただし、ボーナス払いを多くしすぎると、賞与が減った年に苦しくなります。通常ローンでは、月々の支払いが少し高くても、総支払額と完済時期が見えやすい点を評価して判断しましょう。完済後は車両をそのまま乗り続けやすく、途中で売却する場合も残債の減り方を読みやすいのが通常ローンの強みです。長く所有する前提なら、最終回に大きな支払いを残さない安心感もあります。初めて大型バイクを買う人ほど、仕組みが単純な通常ローンから比較すると、支払い計画を判断しやすくなります。

据置クレジット

Honda Dream据置クレジットは、一定額を最終回に据え置き、残りの金額を分割して支払う方法です。Honda公式では、対象は126cc以上の新車で、支払い回数は36回、48回、60回から選べます。36回払いでは据置率50%まで、48回払いでは30%まで、60回払いでは20%まで設定できると案内されています。2026年4月1日以降の二輪新車据置クレジットは、実質年率5.2%に改定されています。

据置クレジットのメリットは、月々の負担を抑えやすいことです。借入額150万円、金利5.2%で簡易計算すると、36回で50%据置なら月々約25,796円、48回で30%据置なら月々約26,226円、60回で20%据置なら月々約24,056円です。通常ローンの36回や60回より月々は軽く見えます。レブル1100のように本体価格が高いバイクでも、月額を抑えて乗り始めやすいのが特徴です。

ただし、据置クレジットは最終回の支払いが残ります。最終回は、一括で支払う、再クレジットを組む、車両を売却して精算する、という選択肢があります。Honda公式でも、査定価格が最終回のお支払い額と同額という保証はなく、査定価格が据置額を下回る場合は差額負担が発生すると説明されています。つまり、月々が安いから得とは限りません。3年後や5年後にレブル1100をどうするのか、乗り続けるのか、売却するのか、乗り換えるのかまで決めてから選ぶ必要があります。走行距離が多い人、傷を付けやすい保管環境の人、カスタムを多くしたい人は、将来査定との相性も確認した方が安全です。残価型の仕組みが気になる人は、バイク残クレのデメリット7つも確認してください。

任意保険込みで見る

レブル1100のローン月々を判断するときは、任意保険を必ず別枠で見てください。ローンの月額が2万円台に見えても、任意保険、車両保険、盗難補償を入れると、毎月の実質負担は増えます。レブル1100は車両価格が高いため、対人・対物だけでなく、自分のケガ、車両保険、盗難時の負担、ローン残債まで考える必要があります。ローン返済中に事故や盗難が起きると、バイクが使えないのに返済だけ残る可能性があります。

前回作成した任意保険の記事では、レブル1100の保険料は条件がよければ年1万円台から見える一方、新規6等級、若い年齢条件、通勤使用、車両保険や盗難補償を厚くする場合は年数万円を見ておく必要があると整理しました。これを月換算すると、年24,000円なら月2,000円、年60,000円なら月5,000円です。ローン月額にこの固定費を足して、毎月の負担を見てください。

たとえば、借入額150万円を60回払いにして月28,444円、任意保険を月4,000円、駐輪場を月5,000円、ガソリンや消耗品積立を月8,000円で見ると、毎月のバイク関連固定費は45,000円前後になります。ローンだけ見れば払えそうでも、維持費込みでは重いことがあります。逆に、任意保険や駐輪場の目安まで含めて無理がなければ、購入後も安心して乗りやすいです。ローンを組む前に任意保険の見積もりも同時に取り、車両保険や盗難補償を付けた場合の差額まで見ておくと失敗しにくくなります。保険を後回しにすると、納車直前に想定外の出費として重く感じやすいです。特にローン購入では、事故や盗難後に返済だけ残るリスクも考えます。保険料の考え方は、レブル1100任意保険はいくら?で詳しく整理しています。

維持費込み月額

レブル1100のローン月々を正しく見るなら、維持費込み月額を作るのが一番分かりやすいです。ローン、任意保険、ガソリン代、駐輪場、点検、車検、タイヤ、オイル、盗難対策を月割りで足します。大型バイクは、車検があり、タイヤも高く、オイル量や整備費も小排気量車より重くなりやすいです。月々のローンだけで予算を組むと、車検やタイヤ交換のタイミングで苦しくなることがあります。

目安として、ローン月28,444円、任意保険月3,000〜5,000円、ガソリン月5,000〜10,000円、点検・車検・消耗品積立月8,000〜15,000円、駐輪場月0〜10,000円で見ると、毎月の実質負担は44,000〜68,000円くらいまで広がります。もちろん、走行距離が少なく、屋内保管で駐輪場代が不要なら下がります。逆に、毎週ツーリングへ行く、通勤にも使う、都市部で駐輪場を借りるなら上がります。

大切なのは、ローンを審査に通すことではなく、楽しく維持できるかです。レブル1100は所有満足度の高いバイクですが、支払いに追われると楽しさが薄れます。ローン月額を決める前に、月の手取りから家賃、食費、通信費、貯金、ほかのローンを引き、残った金額の中でバイク費用をどこまで許容できるかを見てください。バイク費用が毎月の自由資金を大きく圧迫するなら、頭金を増やす、支払い回数を見直す、中古車を検討する、納車時期を遅らせるなどの調整が必要です。車検やタイヤ交換は毎月発生しないため軽く見えますが、月割りで積み立てておくと急な出費に慌てずに済みます。ローン返済中でも整備費を削らない前提で予算を組むことが大切です。維持費を先に見ておくと、納車後のカスタム予算も無理なく決められます。

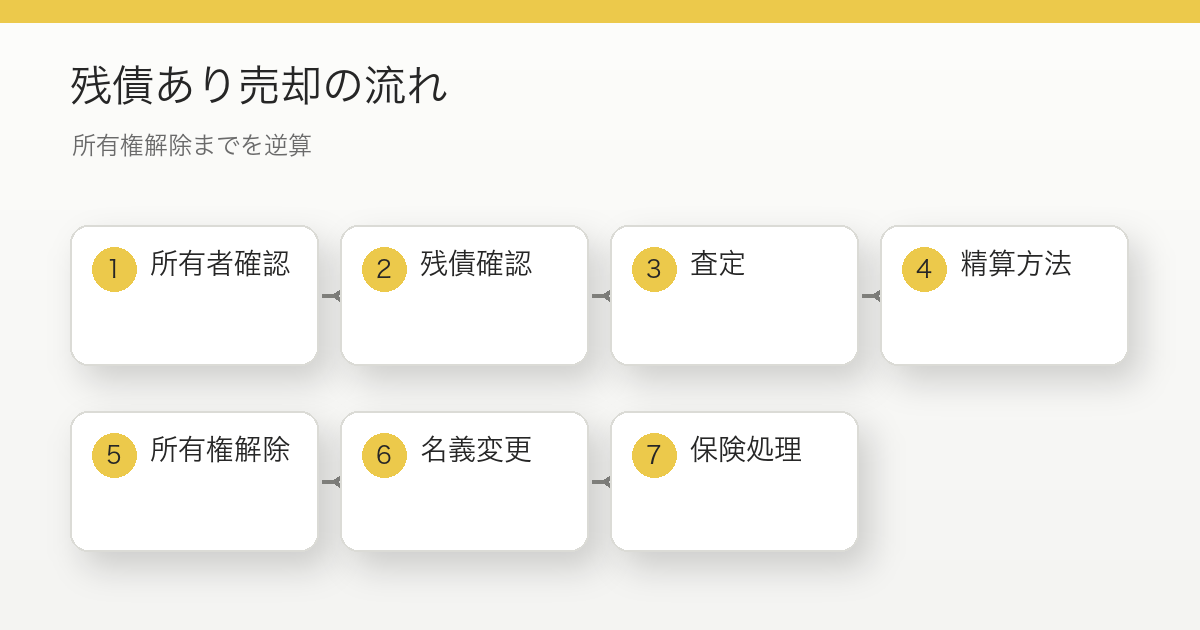

残債と売却リスク

ローンでレブル1100を買うなら、残債と売却リスクも見ておきましょう。ローン返済中に売りたくなった場合、買取価格がローン残債を上回れば差額を受け取れる可能性があります。逆に、買取価格が残債を下回れば、不足分を自己負担して精算する必要があります。長期ローンや頭金なしのローンでは、しばらく残債が減りにくいため、この差額リスクが出やすくなります。

特に注意したいのは、カスタム、転倒傷、走行距離、車検残、人気色、DCTかマニュアルかによって査定が変わることです。レブル1100は人気のある大型クルーザーですが、購入時の支払総額がそのまま売却価格になるわけではありません。用品や諸費用、ローン利息、保険料は基本的に売却時の車両価値には含まれにくいです。ローン対象額を大きくしすぎると、数年後に売却しても残債が残る可能性があります。

また、所有権留保にも注意してください。販売店ローンやクレジットでは、車検証上の所有者が販売店や信販会社になっている場合があります。この場合、売却や名義変更の前に所有権解除が必要です。ローンを組む前に、途中売却時の手続き、繰り上げ返済の可否、残債精算の方法を確認しておくと安心です。売却予定が少しでもあるなら、返済予定表を見ながら1年後、3年後、5年後の残債を確認し、その時点で買取価格が下回った場合の不足分も想定しておきましょう。購入直後に大きく値落ちするケースもあるため、短期乗り換え前提なら特に慎重に見ます。所有権解除に必要な書類や日数も、契約前に聞いておくと後で慌てません。ローン残債がある状態での売却は、ローン残債ありのバイク買取手順で詳しく整理しています。

契約前チェック

レブル1100のローンを契約する前に、最低限チェックしたい項目があります。まず、借入額が車両本体価格なのか、乗り出し総額なのかを確認します。次に、実質年率、支払い回数、初回支払額、月々の支払額、ボーナス払い、最終回支払額、総支払額を見ます。月額だけではなく、総支払額と利息額を確認してください。販売ページに「月々いくら」と表示されていても、ボーナス払い込みだったり、頭金込みだったり、諸費用別だったりすることがあります。

次に、途中で繰り上げ返済できるか、手数料がかかるか、所有権は誰になるか、売却時にどう精算するかを確認します。据置クレジットの場合は、最終回の選択肢と、査定価格が据置額を下回った場合の差額負担も確認します。120回払いなど長期の販売店ローンを使う場合は、金利と総支払額を必ず見てください。月々が安いほど良いのではなく、長期で利息を払うことになる点を忘れないようにしましょう。

最後に、審査に通るかどうかと、生活に無理がないかは別です。日本貸金業協会も、返済シミュレーションは標準的な計算による目安であり、実際の借入は各事業者へ確認する必要があると案内しています。ローンは契約すれば毎月支払いが発生します。レブル1100を気持ちよく楽しむためにも、契約前に見積書を持ち帰り、ローン月額、任意保険、維持費、貯金のバランスを一晩置いて確認するくらいでちょうどいいです。契約書にサインする前に、口頭説明ではなく書面や見積もり画面で金額を残しておくと、あとから条件を確認しやすくなります。迷う項目は販売店に質問し、納得できないまま契約しないことが重要です。比較表を作ってから決めるだけでも、月額表示に流されにくくなります。

レブル1100ローンまとめ

レブル1100のローン月々は、借入額150万円、実質年率5.2%、ボーナス払いなしで見ると、36回なら月45,091円、60回なら月28,444円、84回なら月21,342円が目安です。借入額160万円なら、60回で月30,341円、84回で月22,765円です。頭金を20万〜30万円入れると、月々はかなり下げられます。月2万円台前半にしたいなら、頭金、84回払い、据置クレジットの比較が現実的な選択肢になります。

ただし、月々だけで決めるのは危険です。60回より84回の方が月額は下がりますが、総支払額は増えます。据置クレジットは月々を抑えられますが、最終回の支払いが残ります。120回払いはさらに月額を下げられる場合がありますが、Honda公式の新車クレジット基準とは別に、販売店やローン会社の条件を細かく確認する必要があります。長期ローンほど、売却時の残債、利息、生活変化のリスクが大きくなります。

レブル1100を買うなら、まずは販売店で乗り出し総額を出し、次に60回、84回、据置クレジットの3パターンを比較してください。そのうえで任意保険、車検、消耗品、駐輪場、盗難対策まで月割りにして、毎月の実質負担を出します。そこまで見て無理がなければ、ローン購入でも安心して乗り始めやすくなります。月額だけを見て契約するのではなく、総支払額と維持費まで含めて判断しましょう。

参考: Honda「Rebel 1100」シリーズ発売情報 / Honda公式「Rebel 1100」 / Honda「バイク購入クレジット」 / Honda Dream 据置クレジット / Honda金融商品の金利改定 / 日本貸金業協会 返済シミュレーション