バイクの車両保険は「いらない」と言われることが多い補償です。対人・対物賠償のように事故相手への備えではなく、自分のバイク本体を守るための補償なので、保険料とのバランスで迷いやすいからです。ただし、いらないかどうかは車両価格、ローンの有無、保管環境、修理費を自己負担できるかで変わります。この記事では、バイクの車両保険を外してよい人、付けた方が安心な人、盗難保険との違い、契約前に見るべき項目を整理します。

- バイク車両保険の補償範囲と任意保険との違い

- 「いらない」と判断しやすいケースと危ないケース

- ローン購入・高額車両・盗難リスクがある場合の考え方

- 見積もり前に確認したい免責金額、対象事故、除外条件

目次

バイク車両保険がいらないと言われる理由

車両保険は「入らないと危険」と単純に言い切れる補償ではありません。対人・対物賠償と違い、事故相手ではなく自分の車両損害に備えるものだからです。まずは、補償の中身と費用の見方を整理します。

車両保険の補償範囲

バイクの車両保険は、事故や転倒などで自分のバイクが壊れたときに修理費や車両価値に応じた保険金を受け取るための補償です。ただし、補償される事故の範囲は保険会社や商品によって違います。単独転倒まで対象になるもの、相手がいる事故に限られるもの、盗難やいたずらを別扱いにするものなどがあります。ここを確認せずに「車両保険に入ったから全部安心」と考えるのは危険です。バイクは立ちゴケ、転倒、盗難、台風、駐車中の接触など損害の種類が多いため、契約前に「何が出て、何が出ないか」を具体的に見る必要があります。特にカスタムパーツは評価対象外、または上限付きになることがあるため、高額パーツを付けている人ほど約款や重要事項説明の確認が必要です。

補償範囲で最初に見るべきなのは、転倒、接触、盗難、いたずら、自然災害がそれぞれ対象になるかどうかです。バイクは車と違って立ちゴケや単独転倒が起きやすいため、そこが対象外だと期待していた場面で使えないことがあります。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、車両保険の補償範囲を確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

確認ポイント

- 補償される事故とされない事故を分ける

- 年間保険料と免責金額を同時に見る

- ローン残債と買い替え費用を確認する

- 盗難補償との違いを混同しない

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。車両保険の補償範囲は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

任意保険との違い

バイク保険で最優先に考えるべきなのは、通常は対人賠償と対物賠償です。これは事故相手のケガ、死亡、車両や物の損害に備える補償で、賠償額が高額になる可能性があります。一方、車両保険は自分のバイク本体への補償です。つまり、車両保険を外したとしても、対人・対物まで外す理由にはなりません。ここを混同すると危険です。「車両保険はいらない」という判断は、あくまで自分のバイクの修理費をどこまで保険で持つかという話であり、任意保険そのものが不要という意味ではありません。保険料を抑えたい場合でも、まずは対人・対物、人身傷害、弁護士費用特約など事故後の生活に関わる補償を優先し、そのうえで車両保険を付けるか外すかを考える順番が現実的です。

任意保険と車両保険を混同すると、保険料を下げるつもりで事故相手への備えまで薄くしてしまうことがあります。車両保険を外す話と、対人・対物賠償を確保する話は別物として分けて考えるのが大事です。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、任意保険との違いを確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。任意保険との違いは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

保険料と免責金額

車両保険がいらないと言われやすい最大の理由は、保険料が上がりやすいことです。車両価格が高いほど保険会社が負担する可能性のある金額も増えるため、見積もりに反映されます。さらに、事故時には免責金額、つまり自己負担額が設定されることがあります。たとえば修理費が少額の場合、免責金額を差し引くと受け取れる保険金が小さくなり、保険を使うメリットが薄くなることがあります。また、保険を使うと翌年以降の等級や保険料に影響する場合もあります。車両保険を検討するときは、月額や年額だけでなく、「いくら以上の損害なら使う意味があるか」「免責後にいくら残るか」「保険を使った後の保険料変化を許容できるか」まで見る必要があります。

保険料を見るときは、月額や年額だけでは足りません。事故時に自分で払う免責金額、保険を使った後の等級変化、少額修理なら使わない方がよいケースまで含めて比べる必要があります。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、保険料と免責金額を確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 確認項目 | 見るポイント |

|---|---|

| 年間保険料 | 補償を付けた場合と外した場合の差額 |

| 免責金額 | 事故時に自分で払う金額 |

| 等級影響 | 保険使用後の保険料変化 |

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。保険料と免責金額は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

低年式車で迷う理由

年式が古いバイクや中古価格が下がっているバイクでは、車両保険の必要性が下がることがあります。理由は、修理費が車両価値を超えやすいからです。外装、タンク、フロントフォーク、ホイールなどを交換すると、古い中型バイクでも修理費が大きくなることがあります。しかし、保険上の車両評価額が低ければ、全損扱いになっても受け取れる金額は限定されます。つまり、年間保険料を払い続けても、事故時に期待したほど戻らない可能性があります。こうした車両では、車両保険を付けるよりも、修理積立として現金を残す方が合理的な場合もあります。ただし、絶版人気車や中古相場が高い車種は低年式でも価値が残るため、単純に年式だけで外す判断はしない方が安全です。

低年式車は保険上の評価額が低くなりやすい一方、部品代や工賃は安くなるとは限りません。特に絶版車や中古相場が上がっている車種は、古いから不要と単純に切れないのが悩ましいところです。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、低年式車で迷う理由を確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。低年式車で迷う理由は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

ローン購入車の注意点

ローンで購入したバイクは、車両保険の判断が少し重くなります。事故でバイクが大きく壊れて乗れなくなっても、ローン返済は基本的に残るからです。現金一括で買ったバイクなら、最悪の場合は修理を諦めて手放す選択もできます。しかしローン残債がある状態で車両が全損に近い損害を受けると、「バイクはないのに返済だけ残る」状況になりかねません。特に高額な大型バイク、輸入車、納車直後の車両では、このリスクを軽く見ない方がよいです。ローン契約に所有権留保がある場合や、販売店独自の補償がある場合もあるため、車両保険だけで判断せず、ローン契約書、販売店保証、盗難補償、任意保険の条件をセットで確認する必要があります。

ローン購入車で怖いのは、バイクが全損に近い状態になっても返済だけは続くことです。納車直後、高額車両、輸入車、所有権留保ありの契約では、車両保険を外す前に残債と補償の関係を確認してください。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、ローン購入車の注意点を確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

注意点

保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。ローン購入車の注意点は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイク車両保険を判断する基準

車両保険は「いる・いらない」の二択ではなく、損害を自分で受け止められるかどうかで判断します。ここからは、付けた方がよいケースと、外しても検討余地があるケースを分けて見ていきます。

入った方がよいケース

車両保険の必要性が高いのは、車両価格が高く、修理費を自分で出すと生活に大きな影響が出る場合です。新車の大型バイク、輸入車、カウル付きスポーツバイク、電子制御装備が多いモデルは、転倒時の修理費が膨らみやすい傾向があります。外装一式、灯火類、メーター、センサー、レバー、ステップなどを交換すると、軽い転倒に見えても想定以上の金額になることがあります。また、通勤や仕事で毎日使うバイクも、修理不能時の代替手段を含めて考える必要があります。貯金で同等のバイクをすぐ用意できない、ローンが残っている、駐車環境が不安、初めて大型に乗るなど複数の不安が重なるなら、車両保険を見積もりに入れて比較する価値はあります。

入った方がよいケースは、事故や盗難の後に同等のバイクをすぐ用意できない場合です。生活や通勤に使う、修理費が家計に響く、ローンが残る、保管環境に不安があるなら、見積もりに入れて比較する価値があります。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、入った方がよいケースを確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。入った方がよいケースは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

外しても検討余地があるケース

車両保険を外しても検討余地があるのは、バイクの市場価値が低めで、万一の修理や買い替えを自己資金で受け止められる場合です。たとえば、通勤用の低価格スクーター、すでに長く乗っている中古車、傷があっても気にせず乗れる実用車では、車両保険料に対して受け取れる補償が見合わないことがあります。年間保険料を数年分積み立てれば、軽い修理や次の中古車購入の一部に回せる場合もあります。ただし「外してよい」は「事故時に困らない」という意味ではありません。修理しない選択、廃車にする選択、しばらくバイクに乗らない選択を受け入れられる人に限られます。愛着が強い車両や、同じ状態の中古を探しにくい車両では、金額だけで判断しない方が後悔しにくいです。

外しても検討余地があるのは、修理や買い替えを自己資金で受け止められ、事故後に手放す選択もできる場合です。ただし、愛着のある車両や再入手しにくい車種は、単純な時価だけで割り切れないこともあります。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、外しても検討余地があるケースを確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。外しても検討余地があるケースは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

盗難保険との使い分け

バイクで見落としやすいのが、車両保険と盗難保険の違いです。車両保険に入っていても盗難が対象外、または別契約になっている商品があります。逆に盗難保険は、盗まれた場合の補償に強くても、転倒や事故による修理費は対象外ということがあります。屋外保管、集合住宅、駅前駐輪場、人気車種、旧車、高額パーツ付きのバイクは、事故より盗難の方を重く見るべきケースもあります。特に125ccから250ccクラスの人気車は、車検がなく移動もしやすいため、保管環境が補償判断に直結します。車両保険を検討するときは「事故で壊れた場合」と「盗まれた場合」を分けて、どちらにお金を払う価値があるかを考えると整理しやすくなります。

盗難リスクが高い地域や屋外保管では、事故の修理費より盗難時の損失を重く見ることがあります。車両保険に盗難が含まれない商品もあるので、盗難保険や特約との役割分担を必ず見てください。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、盗難保険との使い分けを確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。盗難保険との使い分けは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

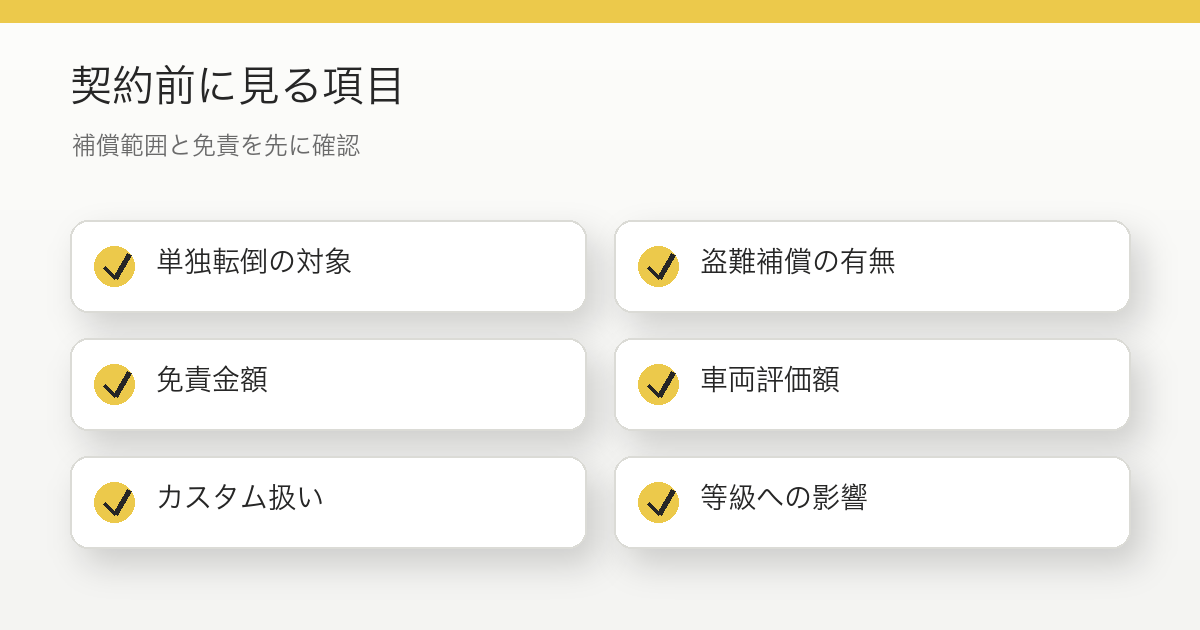

見積もり比較の項目

見積もりを比較するときは、保険料の安さだけで決めない方が安全です。最低限見るべき項目は、補償対象となる事故、盗難の有無、免責金額、車両評価額、カスタムパーツの扱い、ロードサービス、保険使用後の等級変化です。同じ「車両保険あり」でも、単独転倒が対象外なら、バイクで多い立ちゴケや自損事故に備えられない可能性があります。また、車両評価額が実際の中古相場より低く設定されている場合、全損時の受取額が期待より少なくなることもあります。見積もり画面だけで判断しにくい場合は、保険会社の重要事項説明や約款を確認し、分からない点は問い合わせてから契約するのが安全です。YMYL寄りの契約判断なので、口コミだけで決めるのは避けましょう。

見積もり比較では、保険料の安さよりも条件差を見ます。車両評価額、免責金額、カスタムパーツの扱い、ロードサービス、単独転倒の対象可否が違えば、同じ車両保険ありでも実質的な価値は変わります。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、見積もり比較の項目を確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

| 項目 | 確認する理由 |

|---|---|

| 対象事故 | 単独転倒や盗難が含まれるかを見る |

| 車両評価額 | 全損時の上限を確認する |

| カスタム扱い | パーツが補償対象かを見る |

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。見積もり比較の項目は、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

契約前の確認リスト

最後に、車両保険を付けるか迷ったら、次の順番で確認すると判断しやすくなります。まず、今のバイクを修理不能にしても生活に支障がないか。次に、ローン残債が残っていないか。さらに、保管環境に盗難やいたずらの不安があるか。最後に、年間保険料と免責金額を払ってでも守りたい車両かどうかです。この4つにすべて「不安あり」と答えるなら、車両保険や盗難補償を見積もりに入れる価値があります。逆に、車両価値が低く、修理せず手放す覚悟があり、事故相手への賠償補償は別途しっかり確保しているなら、車両保険を外す判断もあります。大事なのは、保険料を節約することではなく、事故後に自分が困らない形にしておくことです。

契約前は、約款や重要事項説明書で分からない点を残さないことが大切です。とくに除外条件は読み飛ばしやすいので、実際に起こりそうな事故を想定して保険会社に確認すると失敗しにくいです。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 そのうえで、契約前の確認リストを確認するときは、車両価値、事故時の修理費、盗難やいたずらの起きやすさ、保険を使った後の保険料変化を順番に確認します。この順番で見ると、広告や月額表示の印象だけで決めずに済みます。費用や契約に関わる話は、あとから条件を読み返したときに判断が変わることもあるので、気になった項目はメモしておくといいですよ。

安いから外す、高いから付ける、という見方だけだとズレやすいです。事故後に困る金額がいくらなのか、ローンだけ残る可能性があるのか、同じバイクを買い直せるのかまで見ておくと判断しやすいですよ。 特に、金額だけを見て判断すると、補償の対象外、追加費用、名義や書類の制限を見落としやすくなります。あなたが実際に困る場面を想像して、事故後、売却時、契約満了時、再契約時に何が起きるかまで確認しておくと、記事を読んだだけで終わらず具体的な行動に移しやすくなります。

最後に、保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 口コミや体験談は参考になりますが、あなたの契約条件にそのまま当てはまるとは限りません。見積もり画面、契約書、重要事項説明、公式サイトの条件を並べて確認し、分からない言葉はその場で問い合わせるのが一番確実です。契約前の確認リストは、金額だけではなく条件と手続きまでセットで見ると失敗しにくくなります。

バイクの車両保険はいらないかのまとめ

バイクの車両保険は、すべてのライダーに必須とは限りません。ただし、ローン購入車、高額車両、盗難リスクが高い車両、修理費を自己負担できない人は、外す前に慎重に見積もりを比較した方が安全です。対人・対物など事故相手への補償とは別物として考え、公式情報と契約条件を確認して判断しましょう。

車両保険は、自分のバイク本体に起きた損害をどこまで保険で受け止めるかという補償です。だから、対人・対物賠償のように一律で必要性を語るより、あなたの車両価格、ローン残債、保管場所、修理費を出せる余力を分けて見る方が現実的です。 ここまで見てきたように、判断の中心は「安いか高いか」だけではありません。バイクの車両保険はいらないを考えるときは、あなたの使い方、保管環境、契約条件、売却や再契約の予定まで含めて整理する必要があります。

まずは、この記事の中で出てきた確認項目を紙やメモアプリに書き出し、公式サイトや契約書で事実確認をしてください。そのうえで、分からない点だけを保険会社、ローン会社、買取業者、販売店などの窓口に聞くと、短時間でもかなり整理できます。数字はあくまで一般的な目安であり、契約条件や車両状態で変わります。

保険商品ごとに対象事故、免責金額、除外条件、等級への影響が違うため、正確な情報は保険会社の重要事項説明書や約款、公式サイトで確認してください。最終的な契約判断は、必要に応じて保険会社や代理店など専門家に相談するのが安全です。 バイクの車両保険はいらないで迷っているなら、今日やることは一つです。契約書類、車両書類、見積もり条件を手元に出して、この記事のチェック項目と照らし合わせてください。そこまでできれば、勢いで決めるよりずっと納得感のある判断になります。